|

销售金额的800亿新阶,是在连续4年700亿级阶后的跃升;而销售数量的70亿新阶,是在2003年以来持续13年在60亿级阶徘徊后的跃升。

库存增长低于销售增长,具有一定的合理性,书业要发展,备有适当库存是必要的。

省域书业呈大面积销售增长,7成以上的省份销售告增,TOP10省份销售增长的达9成。

第一方阵新增西北地区、边疆地区、直辖市成员。13家成员分居5个级阶,70亿级阶的2家,50亿级阶的4家,40亿级阶的1家,30亿级阶的2家,25亿级阶的4家。

销售数量、金额双晋阶

全国书业销售70.25亿册,852.49亿元,库存数量下降

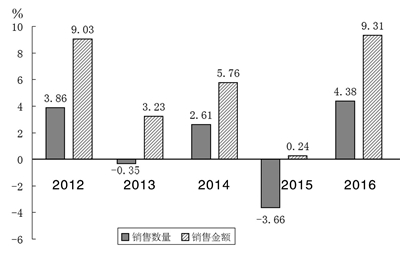

中国书业“十三五”开局良好,其中一个突出标志是“十三五”首年2016年的全国书业销售跃升双新阶:销售数量跃升70亿新阶,达70.25亿册(张、份、盒);销售金额跃升800亿新阶,达852.49亿元。而且销售数量同比增长4.38%,销售金额同比增长9.31%,这两个增幅均为近几年来少有,特别是销售数量是在上年同比下降3.66%后的一个强力反弹,实属不易。仅从近5年来全国书业销售数量和金额同比的走势可见(见图1):“十三五”首年的全国书业销售数量和金额的同比增幅均为5年间的最高值,二者双跃新阶,的确非同寻常。销售金额的800亿新阶,是在连续4年700亿级阶后的跃升;而销售数量的70亿新阶,是在2003年以来持续13年在60亿级阶徘徊后的跃升。

图1 2012~2016年全国书业销售数量、金额同比

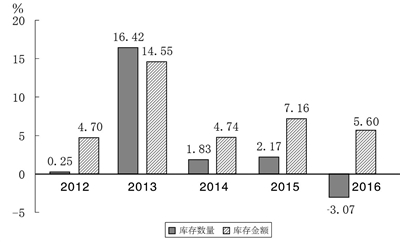

“十三五”首年,中国书业另一难得“亮点”是全国书业库存数量在多年持续增长后,出现3.07%的下降,虽然库存金额未有下降,但库存实物量下降是比库存金额下降更实实在在的下降。仅从近5年来全国书业库存同比的走势可见(见图2):在书业库存数量、金额双增多年后,书业库存数量的下降的确是难能可贵的。当年书业销售数量增长,而库存数量下降,销售金额增幅(9.31%)大于库存金额增幅(5.60%),是一种良性循环的体现。而库存数量下降,库存金额上升,则表明库存结构在发生变化,旧有库存化解,新生库存进入,其中可销库存占有相当比例。库存增长低于销售增长,具有一定的合理性,书业要发展,备有适当库存是必要的。

图2 2012~2016年全国书业库存数量、金额同比

“十三五”首年的书业销售数量、销售金额双增跃新阶,以及书业库存数量的下降,应该说与国家倡导和推动全民阅读,国家十余部委和地方政府大力扶持实体书店不无关系,这是推动全民阅读和扶持实体书店带来的实际成果。同时也是出版业推进供给侧结构性改革,去库存,提高有效供给的实际成果。而这同时也把按国家统计局公布的当年末全国人口数量计算的年度全国人均购书数量回升至5册级阶,为5.08册,全国人均购书金额提高为61.65元。

省域销售7成告增“峰值”升阶

省域书业销售“峰值”跃升70亿级阶,达76.04亿元,升幅近1成。

“十三五”开局之年,中国书业销售呈现几个特点(见附表):

一是中央书业和地方(省域)书业销售双增。其中省域书业销售806.26亿元,同比增长9.61%,占全国书业销售的比重为94.58%,比上年提高0.26个百分点。中央书业销售46.23亿元,同比增长4.31%,占全国书业销售的比重为5.42%。

二是省域书业呈大面积销售增长,7成以上的省份销售告增,TOP10省份销售增长的达9成。

三是省域书业销售“峰值”升阶,从上年的60亿级阶跃升70亿级阶,达76.04亿元,升幅近1成。省域书业销售“峰值”在50亿级阶持续4年,即2010~2013年;而在60亿级阶仅持续2年,即2014~2015年,升阶时间缩短一半,刷新速度加快了一倍。而且一入新阶就直达阶半以上,照此速度2017年仅相隔一年即再跃新阶不是没有可能。

四是省域书业销售整体趋平稳,逾35%的省即湖南、浙江、四川、安徽、河南、山西、北京、辽宁、天津、海南、内蒙古等11省(自治区、直辖市)在省域销售大盘中排名依旧,较上年同居原位。排名有变的也多为1位位序的变化,少有大的起落。其中山东、江西、陕西、云南、上海、广西、甘肃、湖北等8省(自治区、直辖市)排名前移1位,江苏、河北、新疆、福建、重庆、贵州、吉林、西藏、青海等9省(自治区、直辖市)排名后移1位。黑龙江、宁夏排名分别前移2位,落差较大的为广东,排名后移3位。

第一方阵扩容 结构出新

成员增至13家,湖南、浙江再居前两位

“十三五”开局之年,全国省域书业中销售逾25亿元的第一方阵阵容扩大,由上年的10家成员,增至本年的13家成员。第一方阵当年销售达603.81亿元,同比增长27.29%,其占全国书业销售 的比重为70.83%,比上年提高10.01个百分点。这种逾7成的比重,是第一方阵前所未有的,它显示了中国书业市场集中度的提高。

第一方阵13家成员分居5个级阶,70亿级阶的2家,50亿级阶的4家,40亿级阶的1家,30亿级阶的2家,25亿级阶的4家。

湖南以76.04亿元的销售,再次斩获全国省域书业销售“龙头”位置。湖南自2015年从雄踞全国书业销售“霸主”地位达13年的江苏手中夺得“龙头”桂冠后,业界对其能否保持这一地位或有疑虑,因它毕竟不像老牌“霸主”江苏那样称雄十多年。但湖南以自己近1成的销售增速证明了自己无愧于新“龙头”地位,其不但蝉联全国书业销售第一把交椅,而且把这一位置的级阶从60亿跃升至70亿,创下了全国省域书业销售的一个前所未有的新纪录。当年,湖南不仅再居“霸主”地位,而且还把自己在全国书业的销售比重提升0.05个百分点,从8.87%升至8.92%。2016年湖南书业的销售作为主要为中南出版传媒集团股份有限公司和湖南省新华书店有限责任公司的作为。当年,中南出版传媒集团股份有限公司为我国上市出版传媒公司中资产总额、营业收入和所有者权益均超过百亿元的“三百亿”公司,在出版上市公司总市值排名中位居第1;而湖南省新华书店有限责任公司在全国发行集团总体经济规模排名中位居第3,这两项名列前茅的排位印证了湖南书业的经济实力和销售业绩。特别需要提及的是,湖南书业在国内最大的书业电商——当当的实体店布局中首当其冲:当当梅溪书店登陆长沙,其5000平方米的营业面积,与线上同一折扣的书价,多元文化空间的功能配置,24小时不打烊、体验与实惠兼具的经营模式,无异一条咄咄逼人的“大鳄”浮出水面。湖南书业斩获如此骄人的销售业绩,蕴含了其对当当实体店冲击的成功抵御。

浙江继上年获得全国书业销售亚军后,2016年再度荣登第2把交椅。浙江不仅排名依旧,而且以26.39%的大幅增速,从上年的50亿级阶,逾越60亿级阶,直接成为70亿级阶销售的第2家。此举,还使其与第一位湖南的差距从上年的近10亿元,缩小至本年的仅1亿多元。其74.86亿元的销售使其占全国书业销售的比重从上年的7.59%,升至本年的8.78%,提高了1.19个百分点。与湖南书业相仿,浙江书业主体浙江出版联合集团有限公司居中国图书出版集团的“三百亿”阵营,其在图书出版集团总体经济规模排名中位居第7,其发行主体浙江省新华书店集团有限公司在全国发行集团总体经济规模排名中与湖南省新华书店有限责任公司相邻,位列第4。浙江书业素以稳健扎实著称,其销售现与湖南书业站位同一级阶,且一年间将二者的差距从近10亿元缩小至仅1亿多元,显示了其的强大实力。2017年,二者的竞争想必更为激烈,鹿死谁手,最终谁占鳌头,当拭目相看。

不过,不管这书业两大巨头的角逐最终谁占上风,二者的强强竞争对中国书业的发展是一个有力的助推。湖南、浙江两省书业销售与后续第三者相差10多亿元之巨,且中间尚存一60亿级阶空档,所以可以预见,未来几年内中国书业销售的“峰值”之争将持续在湘、浙两省之间炽烈进行,“龙头”易主或可随时发生。

山东、江苏分列全国书业销售第3、4位,二者的排位正好与上年做了交换。山东长期以来位居全国省域书业销售4强,并曾6度摘得亚军头衔。江苏曾称雄全国省域书业销售“霸主”地位13年,上年跌落至第三位后,业界曾有感慨其会东山再起,不想本年不但未保住3强位置,还被山东以销售增速逾1成反超:山东销售59.64亿元,江苏销售58.88亿元,二者不足8000万的微差,表明双方竞争激烈,胜负难测。2017年山东书业主体山东出版集团有限公司的成功上市,给其发展带来新的契机;而江苏书业主体江苏凤凰出版传媒集团有限公司,既为“三百亿”集团,又在图书出版集团总体经济规模排名中位居榜首,二者谁跻身省域书业销售3强,未来必有一番争夺或在相当时期内持续下去,只是由于二者与省域书业销售前两位尚有十多亿元的差距,与湖南、浙江形成抗衡短期内恐难出现。

四川、安徽分列省域书业销售第5、6位。四川作为省域书业销售TOP10中的唯一西部省份,一枝独秀多年,“十二五”期间已4度斩获第5。其书业主体新华文轩出版传媒股份有限公司为首家“A+H”两地上市的出版传媒公司,在上市发行公司总市值排名中位居第2,其率先实现的出版发行产业链一体化及线上线下销售联动在业界有口皆碑。安徽书业主体由安徽新华传媒和时代出版传媒两大上市公司组成,前者在上市发行公司总市值排名中位居第1,后者在上市出版公司总市值排名中位居第6,二者把安徽书业的销售推高逾1成,跨上50亿新阶,达52.24亿元。四川同样销售增速逾1成,达57.94亿元。四川、安徽二省排名较上年各居原位,但在全国书业的销售比重分别提升0.19个百分点和0.22个百分点。

同处中部地区的河南、江西两省分列全国省域书业销售第7、8位。河南书业已是连续4年居此席位,其46.47亿元的销售,使其成为本年唯一居40亿级阶的省。河南不仅是全国第一人口大省,还是唯一新华书店网点过千、人员过万的全国第一新华大省,这是河南书业四载跻身前列的主要保障。江西书业以26.05%的增速实现38.37亿元的销售。江西书业的主要支撑中文天地出版传媒股份有限公司在上市出版公司总市值排名中位居第2,其书业销售主体江西新华发行集团在全国发行集团总体经济规模排名中位列第5,江西书业虽地处欠发达地区,但却以务实、创新屡书不凡手笔,为业界所点赞。

河北、山西两相邻省,再次在省域书业销售中排名相邻,分列第9、10位。不过这次二者差距拉大,河北居30亿级阶——36.97亿元,山西居25亿级阶——26.57亿元,二者相差逾10亿元。作为省域书业销售TOP10中的后两位,二者当年均遭“双降”挫憾:河北排位较上年下降1位,从第8降至第9;占全国书业销售比重下降0.21个百分点。山西销售同比下降2.96%,占全国书业销售比重下降0.39个百分点。

陕西、云南、上海作为第一方阵的新军,分列当年省域书业销售第11、12、13位。巧合的是三者间的排序与上年完全相同,只是较上年分别前移1位。三者晋阶第一方阵,使第一方阵结构发生变化:一是第一方阵中西部省份不再是四川独家,而是四川、陕西、云南三足鼎立。二是第一方阵中不再是清一色的省,而有直辖市加入。这一变化颇具意义,它使中国书业第一方阵的代表性更强,覆盖面更宽。三者虽然排名有前后,但陕西25.67亿元、云南25.09亿元、上海25.07亿元,差距微弱,特别是上海与云南差距仅为200万元。三者晋级第一方阵,还各具特殊意义,西北书业“龙头”陕西晋入,使第一方阵扩延至西北地区;云南晋入,使第一方阵成员增加了边疆省份;上海晋入,使第一方阵纳入了中国第一大都市。

第二方阵收缩比重下降

10成员均为上年继续,排序有变

“十三五”开局之年,由年销售10亿元~25亿元省份组成的中国省域书业第二方阵成员为10省(自治区、直辖市)9.74个,比上年减少3省。本年的第二方阵10成员均为上年的继续,只是排序有所变化。第二方阵销售总额为170.88亿元,占全国书业销售的比重为20.04%,较上年下降。

第二方阵由原第一方阵成员,早年曾为中国书业销售“龙头”的广东领衔。上年由第一方阵坠入第二方阵的广东,本年又遭“三降”重挫:23.16亿元的销售,同比下降6.84%;占全国书业销售比重2.72%,较上年下降0.47个百分点;排名第14位,较上年下降3位。广东书业广东省出版集团(南方出版传媒)、广州新华出版发行集团、深圳出版发行集团三足鼎立的体制已存多年,三方“竞合”尚未显现优势。

排名第15的黑龙江以34.91%的销售增速,升入20亿级阶,并排名前移2位,应该说这与黑龙江新华书店加大实体书店改造,发展特色书店,扩大销售不无关系。

新疆、福建、广西、重庆、甘肃销售居15亿级阶,分列省域书业销售第16、17、18、19、20位。5成员中少数民族自治区占二席,新疆销售已近20亿元,广西销售同比增长7.71%显示了各自的实力。

贵州、北京、辽宁以10亿级阶的销售,分列省域书业销售第21、22、23位。北京虽然排位与上年相同,但销售却同比下降3.92%。虽然北京阅读季等活动推动了首都的全民阅读,但作为现代化、国际化大都市,多元文艺、多元传播、多元休闲、多元娱乐蜂拥而至,对书业的冲击远大于其他地区,书业销售下降恐也难免。

第三方阵销售增减各半

销售总额增长8.9%,宁夏、海南、内蒙古表现不俗

年销售10亿元以下的省(自治区、直辖市),组成中国省域书业销售的第三方阵。2016年这一方阵成员为8家,与上年完全相同,不同的是成员中销售增减各半,其中有几家排名较上年发生变化:湖北、宁夏排名分别前移1位、2位,吉林、西藏、青海排名分别移后1位。特别应提及的是宁夏,作为一个偏远、偏小的少数民族自治区,连续几年在全国省域书业销售排名中垫底,本年却绝地反弹,以销售增长3倍多,跳出尾境,其销售增速为当年全国省域书业销售之最。

分列第27、28位的海南、内蒙古,虽然较上年排序未变,但销售却同以逾2成的增速,从1亿级阶,跃上2亿级阶,上演一出“南北呼应”。

此外,与上年一样对第三方阵居首者湖北的销售(纯销售)数据仍颇为存疑。别的不说,仅其84.06亿元的总销售近9倍于其9.66亿元的纯销售,就缺乏合理性,如此大的倍率严重有违书业流通常规。

第三方阵2016年销售总额31.5亿元,同比增长8.9%,占全国书业销售比重为3.70%,较上年下降0.02个百分点。

来源:《中国出版传媒商报》2017年12月8日

|