|

说 明

本报告基于2020年新闻出版统计年报数据。报告的基础数据覆盖时段为2020年1月1日至2020年12月31日。

本报告统计数据的范围包括图书出版、期刊出版、报纸出版、音像制品出版、电子出版物出版、印刷复制、出版物发行及出版物进出口等新闻出版业务,依据经审批的各项新闻出版统计调查制度自下而上采集,并由各省(自治区、直辖市)出版管理部门审核及盖章确认。出版传媒上市公司经营数据与业务情况来源于上市公司年度报告,股票价格来源于《中国证券报》。

本报告对2020年新闻出版产业的数据采集、汇总和分析,严格遵循了尊重数据、尊重客观、科学求实的原则,在2020年新闻出版统计年报数据的基础上,采用经济学和统计学分析方法,对2020年新闻出版产业的发展情况进行对比分析,以求严谨客观地反映产业的发展变化及趋势。

本报告统计数据的采集、审核、汇总、分析及报告撰写工作由中宣部文改办会同中国新闻出版研究院完成。

综 述

2020年,新闻出版业以习近平新时代中国特色社会主义思想为指导,坚决贯彻落实党和国家决策部署,积极应对新冠肺炎疫情突发挑战,坚持质量第一、效益优先,坚持把社会效益放在首位、社会效益和经济效益相统一,坚持守正创新,加强内容建设,推动高质量发展,以优质的文化供给服务党和国家工作大局。

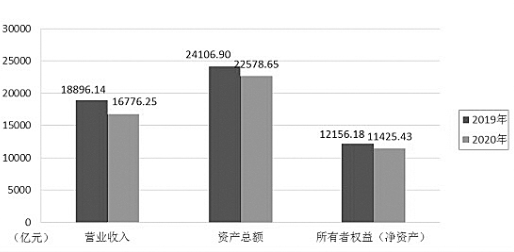

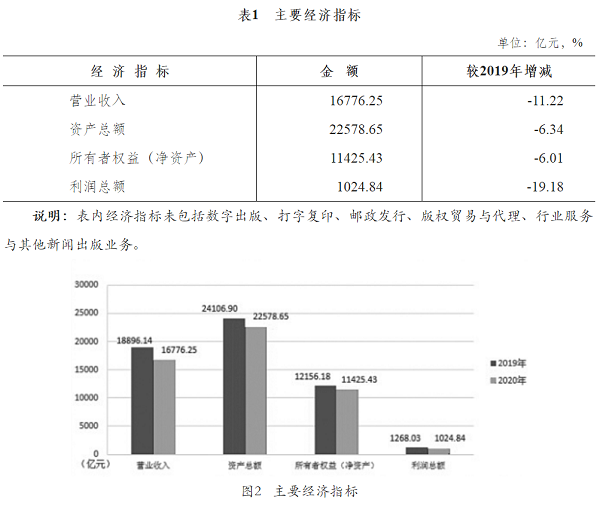

新闻出版产业规模有所下滑。2020年,受新冠肺炎疫情等因素严重冲击,新闻出版产业规模有所下滑,但发展基本面仍保持稳定。全国出版、印刷和发行服务实现营业收入16776.3亿元,较2019年降低11.2%;利润总额1024.8亿元,降低19.2%;拥有资产总额22578.7亿元,降低6.3%;所有者权益(净资产)11425.4亿元,降低6.0%。

图1 新闻出版产业营业收入、资产总额和所有者权益(净资产)增长情况

主题图书影响力进一步彰显。在52种年度印数达到或超过100万册的一般图书中,主题图书占30.8%,较2019年提高6.4个百分点。其中,一批宣传阐释习近平新时代中国特色社会主义思想,书写脱贫攻坚、疫情防控伟大成就的主题图书表现亮眼。

主流报刊市场地位日趋稳固。《人民日报》平均期印数和总印数继续保持增长,始终稳居综合类报纸第一;《经济日报》平均期印数突破百万份,排名上升;《光明日报》平均期印数和总印数持续增长。《求是》平均期印数和总印数继续增加,跻身全国期刊平均期印数前三;《时事报告(大学生版)》继续位居首位,《时事(高中)》进入前十。主流报刊舆论阵地引领作用不断加强。

书报刊传统出版规模有所下滑。2020年,全国图书品种新版较2019年降低5.0%,重印降低2.1%;全国图书总印数降低2.1%;图书出版实现营业收入963.6亿元,降低2.6%。52种一般图书达到或超过100万册,减少30种。报刊出版总印数分别降低9.0%和7.0%,实现营业收入分别降低6.4%和2.8%,降幅较上一年均有所加大。印刷复制实现营业收入降低13.1%,出版物发行实现营业收入降低7.6%。

数字化业务收入保持增长。2020年,新闻出版单位面对疫情冲击,积极开拓线上业务,推进数字化转型。数字出版收入11781.7亿元,增长19.2%。新华书店与出版社网上出版物销售数量增长40.6%,金额增长62.5%。全国数字出版物出口金额增长11.5%。新媒体上市公司各项经济指标全面增长,实现营业收入增长13.7%;拥有资产总额增长5.5%;实现利润总额增长134.1%。

出版传媒集团旗舰地位进一步突出。2020年,108家图书出版、报刊出版和发行集团共实现主营业务收入3491.0亿元,占全国书报刊出版和出版物发行主营业务收入的80.5%,提高4.7个百分点;实现利润总额341.2亿元,占全国出版发行全行业利润总额的74.2%,提高1.2个百分点。9家集团资产总额、主营业务收入和所有者权益均超过百亿,“三百亿”阵营增加1家。表现出出版传媒集团较强的抗风险能力。

出版版权贸易逆差大幅缩小。2020年,全国共输出图书、音像制品和电子出版物版权13895项,较2019年降低6.2%;引进图书、音像制品和电子出版物版权14185项,降低11.2%;贸易逆差290项,降低75.0%。其中,向美国、英国、日本、俄罗斯、印度等国家或地区输出宣传阐释习近平新时代中国特色社会主义思想、介绍中国建设成就经验图书版权140多项,介绍新冠肺炎疫情防控知识图书版权400多项,涉及英语、日语、俄语、印地语、阿拉伯语等多种文字。

① 另据中国新闻出版研究院数字出版研究所调查汇总数据,2020年数字出版营业收入11781.7亿元,因该数据非政府统计数据,故不纳入全国总量。

② 中国新闻出版研究院数字出版研究所调查汇总数据,因该数据非政府统计数据,故未纳入全国总量。

第一章 产业结构分析

1.1 产业总体情况

1.1.1 经济总量规模

2020年,全国出版、印刷和发行服务实现营业收入16776.3亿元,较2019年降低11.2%;利润总额1024.8亿元,降低19.2%;拥有资产总额22578.7亿元,降低6.3%;所有者权益(净资产)11425.4亿元,降低6.0%。

1.1.2 图书出版总量规模

2020年,全国共出版新版图书21.4万种,较2019年降低5.0%;重印图书27.5万种,降低2.1%;总印数103.7亿册(张),降低2.1%;总印张918.9亿印张,降低2.0%;定价总金额2185.3亿元,增长0.3%。图书出版实现营业收入963.6亿元,降低2.6%;利润总额163.8亿元,增长4.3%。

1.1.3 期刊出版总量规模

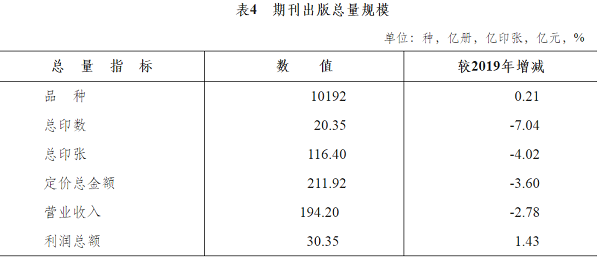

2020年,全国共出版期刊10192种,较2019年增长0.2%;总印数20.4亿册,降低7.0%;总印张116.4亿印张,降低4.0%;定价总金额211.9亿元,降低3.6%。期刊出版实现营业收入194.2亿元,降低2.8%;利润总额30.4亿元,增长1.4%。

1.1.4 报纸出版总量规模

2020年,全国共出版报纸1810种,较2019年降低2.2%;总印数289.1亿份,降低9.0%;总印张654.7亿印张,降低17.8%;定价总金额366.4亿元,降低6.6%。报纸出版实现营业收入539.5亿元,降低6.4%;利润总额50.4亿元,增长32.1%。

1.1.5 音像制品出版总量规模

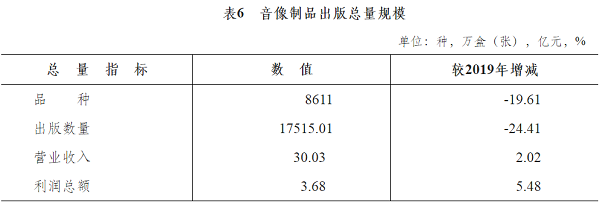

2020年,全国共出版音像制品8611种,较2019年降低19.6%;出版数量17515.0万盒(张),降低24.4%。音像制品出版实现营业收入30.0亿元,增长2.0%;利润总额3.7亿元,增长5.5%。

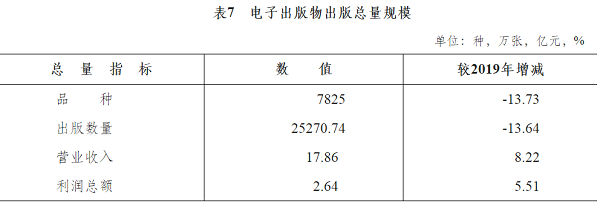

1.1.6 电子出版物出版总量规模

2020年,全国共出版电子出版物7825种,较2019年降低13.7%;出版数量25270.7万张,降低13.6%。电子出版物出版实现营业收入17.9亿元,增长8.2%;利润总额2.6亿元,增长5.5%。

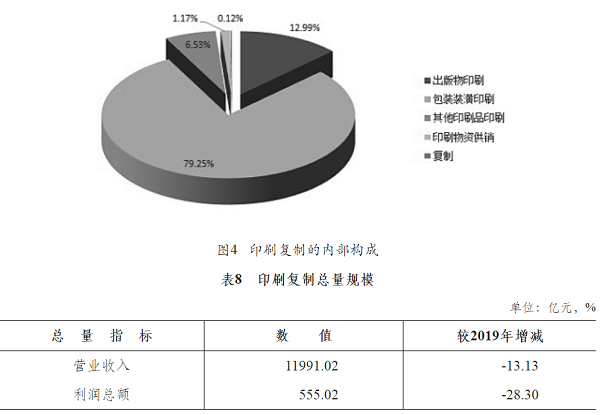

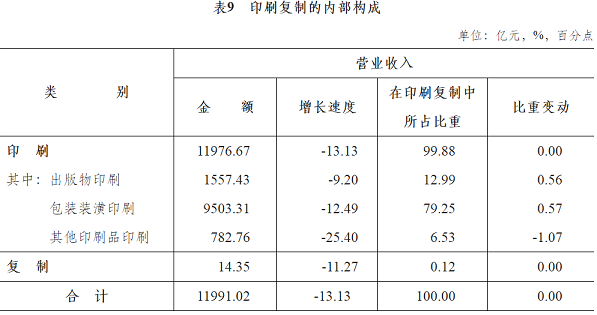

1.1.7 印刷复制总量规模

2020年,全国印刷复制(包括出版物印刷、包装装潢印刷、其他印刷品印刷、专项印刷、印刷物资供销和复制)实现营业收入11991.0亿元,降低13.1%;利润总额555.0亿元,降低28.3%。

说明:1.出版物印刷包含专项印刷。表内经济指标未包括打字复印。

2.表中部分数据因四舍五入,存在分项之和与合计不等。

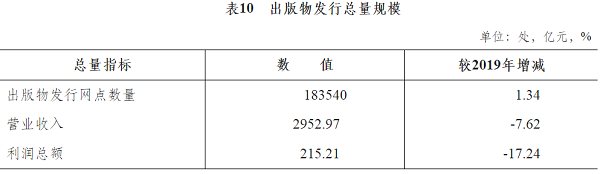

1.1.8 出版物发行总量规模

2020年,全国共有出版物发行网点18.4万处,较2019年增长1.3%。出版物发行实现营业收入2953.0亿元,降低7.6%;利润总额215.2亿元,降低17.2%。

1.1.9 出版物进出口总量规模

2020年,全国累计出口图书、期刊、报纸、音像制品、电子出版物、数字出版物(不含游戏)1149.9万册(份、盒、张),较2019年降低30.8%;金额8297.0万美元,降低22.9% [其中,全国出版物进出口经营单位累计出口929.3万册(份、盒、张),降低37.0%;金额3434.5万美元,降低45.4%]。全国累计进口图书、期刊、报纸、音像制品、电子出版物、数字出版物(不含游戏)3994.3万册(份、盒、张),降低5.3%;金额79510.0万美元,降低0.2%。进出口总额87807.0万美元(其中,全国出版物进出口经营单位进出口总额82944.6万美元,降低3.5%)。出版物进出口经营单位实现营业收入87.2亿元,增长1.9%;利润总额3.7亿元,增长33.7%。

1.1.10 出版版权贸易总量规模

2020年,全国共输出图书、音像制品和电子出版物版权13895项(其中图书12915项,音像制品244项,电子出版物736项),较2019年降低6.2%。引进图书、音像制品和电子出版物版权14185项(其中图书13919项,音像制品233项,电子出版物33项),降低11.2%。

1.1.11 国家出版产业基地(园区)

2020年,全国共有国家出版产业基地(园区)共24家。其中,数字出版基地(园区)11家,印刷包装基地(园区)5家,音乐产业基地(园区)4家,网络动漫基地(园区)1家,出版创意基地(园区)2家,出版装备基地(园区)1家。11家数字出版基地(园区)共实现营业收入1951.5亿元,超过100亿元的6家。

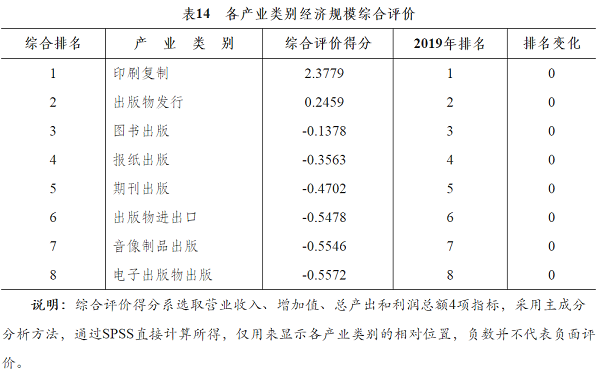

1.2 各产业类别总体经济规模综合评价

选取营业收入、增加值、总产出和利润总额4项经济规模指标,采用主成分分析法对图书出版、期刊出版、报纸出版、音像制品出版、电子出版物出版、印刷复制、出版物发行和出版物进出口8个新闻出版产业类别的总体经济规模进行综合评价,其排名结果与2019年相比保持不变。印刷复制、出版物发行和图书出版分居前3位。

1.3 各产业类别增长情况

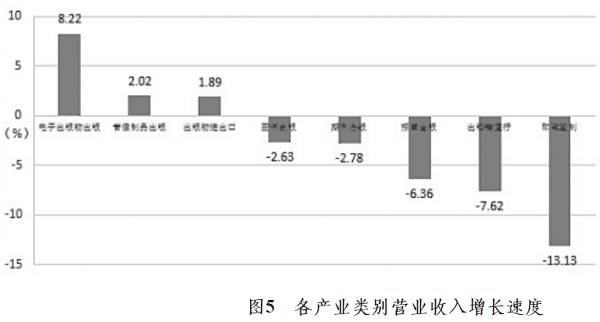

以各产业类别营业收入增长速度衡量,前3位降序依次为电子出版物出版、音像制品出版和出版物进出口。与2019年相比,音像制品出版和出版物进出口营收增速排名上升,图书出版、出版物发行和印刷复制排名下降,电子出版物出版、期刊出版和报纸出版保持不变。

① 另据中国新闻出版研究院数字出版研究所调查汇总数据,2020年数字出版营业收入超过11781.7亿元,因该数据非政府统计数据,故不纳入全国总量。

② 2020年,全国共输出版权14808项。

③ 2020年,全国共引进版权14387项。

2.2 图书结构

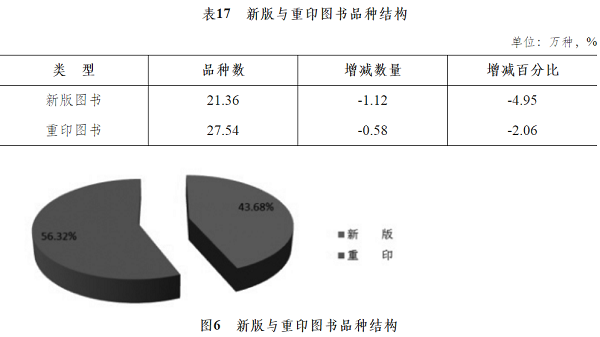

2.2.1 新版与重印图书

2020年,全国出版新版图书21.4万种,较2019年降低5.0%;重印图书27.5万种,降低2.1%。

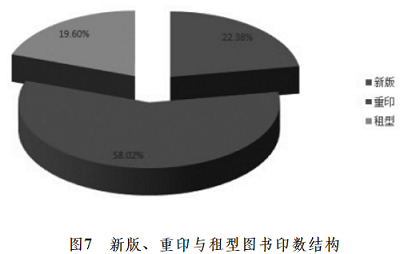

全国出版新版图书23.2亿册(张),较2019年降低7.0%;占图书总印数的22.4%,减少1.2个百分点;重印图书60.2亿册(张),降低2.9%;占58.0%,减少0.5个百分点;租型图书20.3亿册(张),增长6.8%;占19.6%,提高1.6个百分点。重印图书总印数为新版图书的2.6倍。

2020年,全国新版图书单品种平均印数10867册(张),较2019年减少244册(张);重印图书单品种平均印数21854册(张),减少180册(张)。

2.2.2 书籍与课本

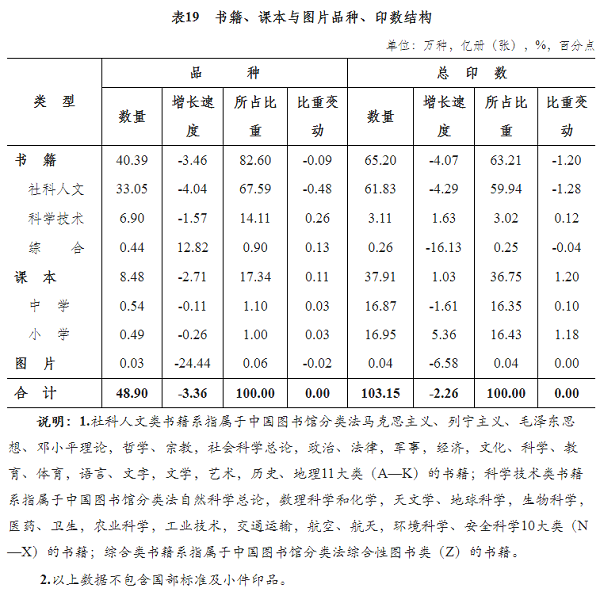

图书主要包括书籍、课本和图片3类。

2020年,全国出版新版书籍19.5万种,较2019年降低4.9%,占新版图书品种的91.1%;新版课本1.9万种,降低5.1%,占8.8%;新版图片167种,降低18.5%,占0.1%。重印书籍20.9万种,降低2.1%,占重印图书品种的76.0%;重印课本6.6万种,降低2.0%,占23.9%;重印图片170种,降低29.5%,占0.1%。

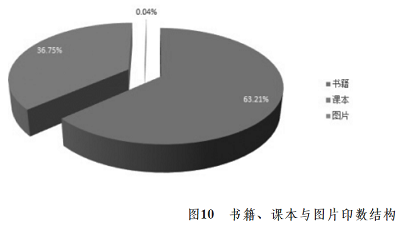

全国出版书籍65.2亿册(张),降低4.1%,占图书总印数的63.2%;课本37.9亿册(张),增长1.0%,占36.8%;图片355万册(张),降低6.6%。

2020年,全国书籍单品种平均印数16142册(张),较2019年减少104册(张);课本单品种平均印数44696册(张),增加1656册(张)。

2.2.2.1 书籍

书籍按照内容划分为社科人文、科学技术和综合三大类。

2020年,全国出版社科人文类书籍33.1万种,较2019年降低4.0%,占书籍品种总数的81.8%;科学技术类书籍6.9万种,降低1.6%,占17.1%;综合类书籍0.4万种,增长12.8%,占1.1%。

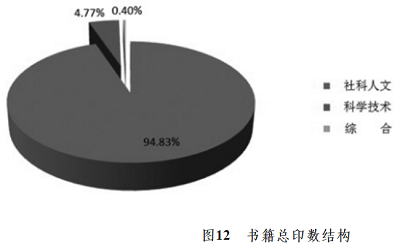

全国出版社科人文类书籍61.8亿册(张),降低4.3%,占书籍总印数的94.8%;科学技术类书籍3.1亿册(张),增长1.6%,占4.8%;综合类书籍0.3亿册(张),降低16.1%,占0.4%。

2020年,全国社科人文类书籍单品种平均印数18708册(张),较2019年减少51册(张);科学技术类书籍单品种平均印数4503册(张),增加142册(张);综合类书籍单品种平均印数5918册(张),减少2051册(张)。

2.2.2.2 课本

课本划分为大专及以上课本、中专技校课本、中学课本、小学课本、业余教育课本、扫盲课本和教学用书7类。

2020年,全国出版中学课本5411种,较2019年降低0.1%,占课本品种数的6.4%;小学课本4933种,降低0.3%,占5.8%。中小学课本合计10344种,占课本品种数的12.2%,图书品种数的2.1%,较2019年提高0.1个百分点。

全国出版中学课本16.9亿册(张),降低1.6%,占课本总印数的44.5%;小学课本17.0亿册(张),增长5.4%,占44.7%。中小学课本合计33.9亿册(张),占课本总印数的89.2%,图书总印数的32.8%,提高1.3个百分点。

2020年,全国中学课本单品种平均印数311796册(张),较2019年减少4748册(张);小学课本单品种平均印数343659册(张),增加18344册(张)。

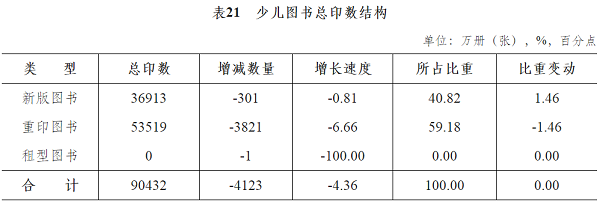

2.2.3 少儿图书

2020年,全国出版新版少儿图书1.9万种,较2019年减少2280种,降低10.9%;重印少儿图书2.4万种,增加1085种,增长4.7%。

全国出版少儿图书9.0亿册(张),减少4123万册(张),降低4.4%。其中,新版图书3.7亿册(张),减少301万册(张),降低0.8%;重印图书5.4亿册(张),减少3821万册(张),降低6.7%。

2020年,全国少儿图书单品种平均印数21270册(张),较2019年减少362册(张)。其中,新版图书19883册(张),增加2030册(张);重印图书22344册(张),减少2731册(张)。

2.2.4 年度累计印数百万册及以上书籍

52种一般图书年度单品种累计印数达到或超过100万册,主题图书16种,占30.8%。《中华人民共和国民法典》超过500万册,《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》及其辅导读本超过310万册,《中国制度面对面——理论热点面对面·2020》近220万册。《红岩》《红星照耀中国(青少版)》《人生海海》3种文学类图书,《新冠肺炎防控漫画》《新型冠状病毒感染防护》《新型冠状病毒肺炎校园防控手册》等7种疫情防控相关图书,《笑猫日记 幸运女神的宠儿》《笑猫日记 戴口罩的猫》、“米小圈脑筋急转弯(第二辑)”等6种少儿图书年度印数均达到或超过100万册,其中《新冠肺炎防控漫画》合计超1180万册。

2.3 期刊结构

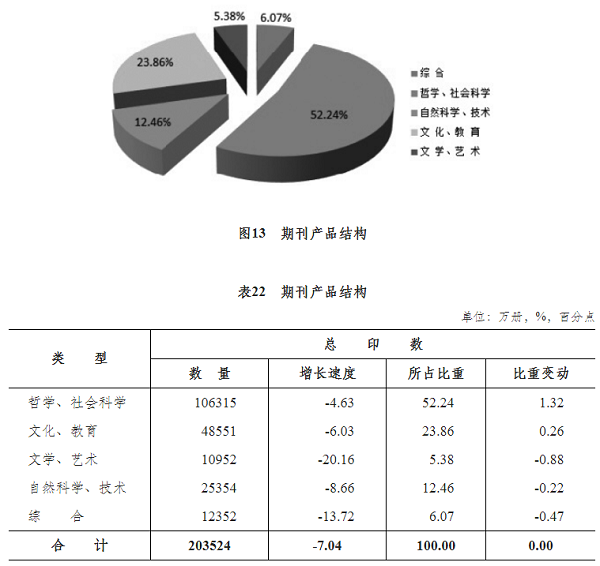

2.3.1 内容结构

2020年,全国出版哲学、社会科学类期刊10.6亿册,较2019年降低4.6%,占期刊总印数的52.2%,提高1.3个百分点;文化教育类期刊4.9亿册,降低6.0%,占期刊总印数的23.9%,提高0.3个百分点;文学艺术类期刊1.1亿册,降低20.2%,占期刊总印数的5.4%,减少0.9个百分点;自然科学技术类期刊2.5亿册,降低8.7%,占期刊总印数的12.5%,减少0.2个百分点;综合类期刊1.2亿册,降低13.7%,占期刊总印数的6.1%,减少0.5个百分点。各类期刊总印数降幅均有所加大;哲学社会科学类期刊降幅最小,所占比重继续提高;文学艺术类期刊印数继续大幅下滑,所占比重继续减少;综合类期刊印数及其所占比重下降。

2.3.2 平均期印数百万册及以上期刊

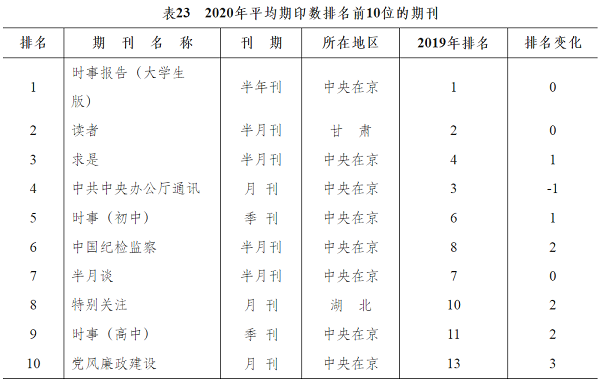

2020年,《时事报告(大学生版)》《读者》等8种期刊平均期印数超过100万册,其中,《时事报告(大学生版)》平均期印数超过600万册。

2.4 报纸结构

2.4.1 层级结构

2020年,共出版全国性报纸74.8亿份,较2019年降低3.6%,占报纸总印数的25.9%,提高1.4个百分点;省级报纸123.8亿份,降低12.2%,占42.8%,减少1.6个百分点;地市级报纸89.5亿份,降低8.7%,占31.0%,提高0.1个百分点;县级报纸1.0亿份,增长0.4%,占0.4%,与上年基本持平。全国性、省级和地市级报纸总印数降幅加大,全国性报纸降幅最小,所占比重继续提高;省级报纸所占比重继续下降,地市级报纸所占比重略有提升。

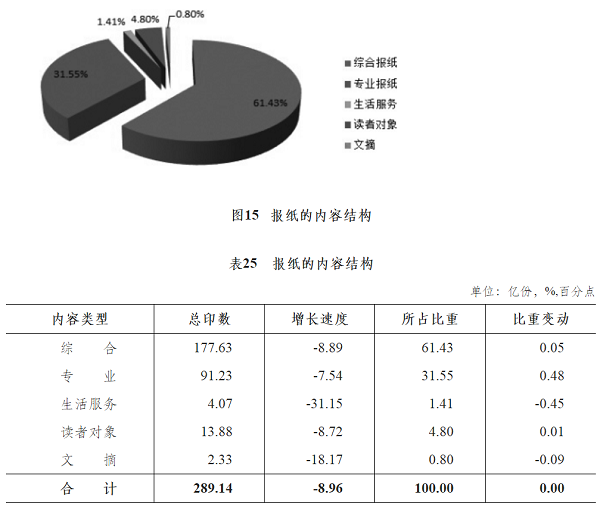

2.4.2 内容结构

2020年,全国出版综合类报纸177.6亿份,较2019年降低8.9%,占报纸总印数的61.4%,提高0.1个百分点;专业类报纸91.2亿份,降低7.5%,占31.6%,提高0.5个百分点;生活服务类报纸4.1亿份,降低31.2%,占1.4%,减少0.5个百分点;读者对象类报纸13.9亿份,降低8.7%,占4.8%,与上年基本持平;文摘类报纸2.3亿份,降低18.2%,占0.8%,减少0.1个百分点。各类报纸总印数降幅均加大;综合类报纸所占比重略有提高;专业类报纸降幅最小,所占比重继续提高;生活服务类和文摘类报纸降幅较大,所占比重继续下降。

2.4.3 平均期印数百万份及以上报纸

2020年,《人民日报》《新华每日电讯》《参考消息》等18种报纸平均期印数达到或超过100万份。其中,综合类报纸5种,专业类报纸12种,读者对象类报纸1种。

①系指使用标准书号或统一书号,但不属于课本和图片的出版物。

②系指使用标准书号或统一书号的以下各类出版物:(1)由国家教育行政部门和中央各部委、各地区审定、规划的,列入教材征订目录,供高等学校、电视大学、函授大学等高等教育机构,中等专业学校(包括中等师范学校)、技工学校使用的教材、教材习题解答集,以及对成人进行政治、业务、文化教育所使用的课本,包括广播电台、电视台举办或与其他单位合办的业余讲座使用的课本及其他业余教育课本;(2)在国家教育行政部门每年春秋两季颁发的《全国普通中小学教学用书目录》和由各省(自治区、直辖市)教育行政部门审定、补充下达的《中小学教学用书目录》中所列的课本、教学挂图和随课本作教材用的习题解答集,以及由省(自治区、直辖市)以上教育行政机关统一规定为各级学校教员必须采用的“教学参考资料”及“教学大纲”(包括少数民族自治州出版社出版,由少数民族自治州教育行政机关规定的此类出版物);(3)专供扫盲使用的课本。具体包括大专及以上课本、中专技校课本、中小学课本、业余教育课本、扫盲课本和教学用书。

③系指单张或折页的美术画片,包括绘画的印制品和摄影的印制品,年画也归入图片。

④包括城镇版和农村版。

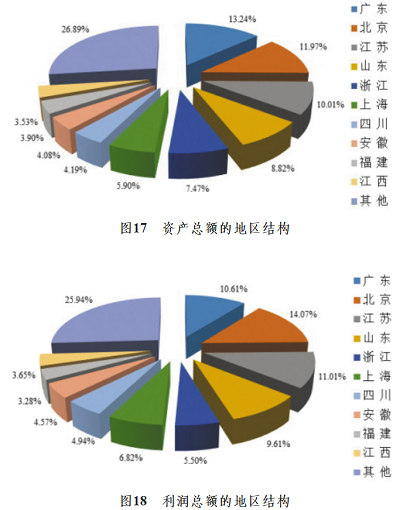

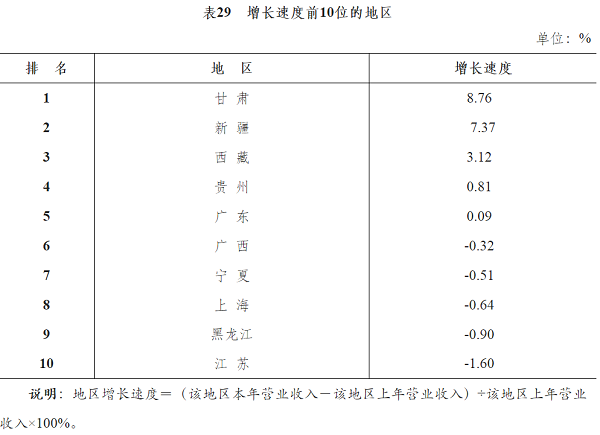

第三章 地区结构分析

3.1 总体经济规模综合评价

选取营业收入、增加值、总产出、资产总额、所有者权益(净资产)、利润总额和纳税总额7项经济规模指标,采用主成分分析法对全国31个省(自治区、直辖市)及新疆生产建设兵团新闻出版业的总体经济规模进行综合评价。

广东、北京、江苏、山东、浙江、上海、四川、安徽、福建和江西依次位居全国前10位。其中,前6位均属于东部地区。与2019年相比,前10名地区保持不变但名次有所改变;前10位中北京、四川和安徽排名上升,江苏和福建排名下降。

说明:1. 选取营业收入、增加值、总产出、资产总额、所有者权益(净资产)、利润总额和纳税总额7项经济规模指标,采用主成分分析方法,通过SPSS直接计算所得,仅用来显示各地区的相对位置。

2. 未包括数字出版、打字复印、邮政发行、版权贸易与代理、行业服务与其他新闻出版业务。

前10位地区实现营业收入共计12877.4亿元,占全行业营业收入的76.8%,较2019年提高1.4个百分点;拥有资产总额共计16507.2亿元,占全行业资产总额的73.1%,提高1.1个百分点;实现利润总额共计759.1亿元,占全行业利润总额的74.1%,提高1.8个百分点。

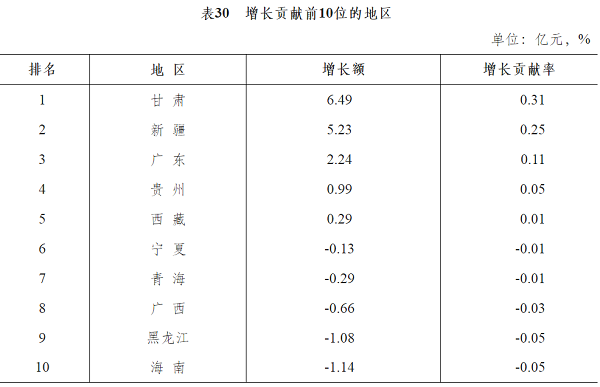

3.2 增长情况

3.2.1 增长速度

以各地区新闻出版全行业营业收入增长速度衡量,前10位降序依次为甘肃、新疆、西藏、贵州、广东、广西、宁夏、上海、黑龙江和江苏。其中,东部地区3席,西部地区6席,东北地区1席。

3.2.2 增长贡献

以各地区新闻出版全行业营业收入增长贡献率衡量其对全国新闻出版产业增长贡献,前10位降序依次为甘肃、新疆、广东、贵州、西藏、宁夏、青海、广西、黑龙江和海南。其中,东部地区2席,西部地区7席,东北地区1席。

说明:各地区增长额=该地区本年营业收入-该地区上年营业收入。为便于理解,本表增长贡献率取公式计算结果相反数,原始公式为各地区增长贡献率=(该地区本年营业收入-该地区上年营业收入)÷(各地区本年营业收入合计-各地区上年营业收入合计)×100%;鉴于2020年全国营业收入减少,为便于直观理解,贡献率取原始数据的相反数。

第四章 单位数量及就业人员分析

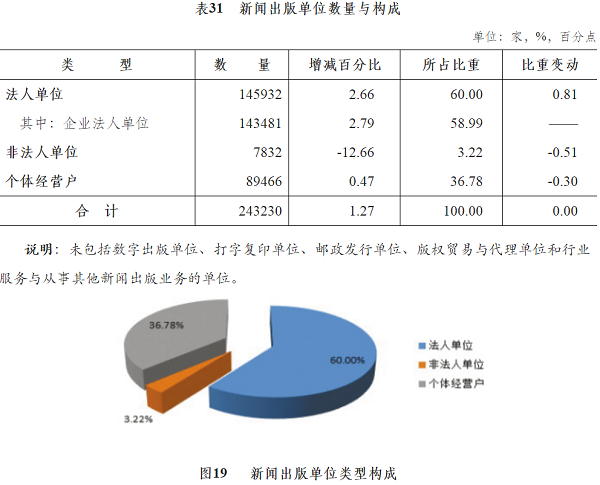

4.1 单位数量与构成

2020年,全国共有新闻出版单位24.3万家,较2019年增长1.3%。其中,法人单位14.6万家,增长2.7%,占单位总数的60.0%,提高0.8个百分点;非法人单位0.8万家,降低12.7%,占3.2%,减少0.5个百分点;个体经营户8.9万家,增长0.5%,占36.8%,减少0.3个百分点。

4.2 企业法人情况

4.2.1 整体规模

2020年,全行业共有企业法人单位14.3万家,较2019年增长2.8%,占全行业法人单位和非法人单位(不包括个体经营户)总数的93.3%。企业法人单位营业收入16094.3亿元,降低11.6%,占全行业营业收入的95.9%;资产总额21429.7亿元,降低7.1%,占全行业资产总额的94.9%;利润总额948.6亿元,降低21.1%,占全行业利润总额的92.6%;纳税总额626.3亿元,降低21.2%,占全行业纳税总额的93.3%。

4.2.2 所有制结构

4.2.2.1 数量结构

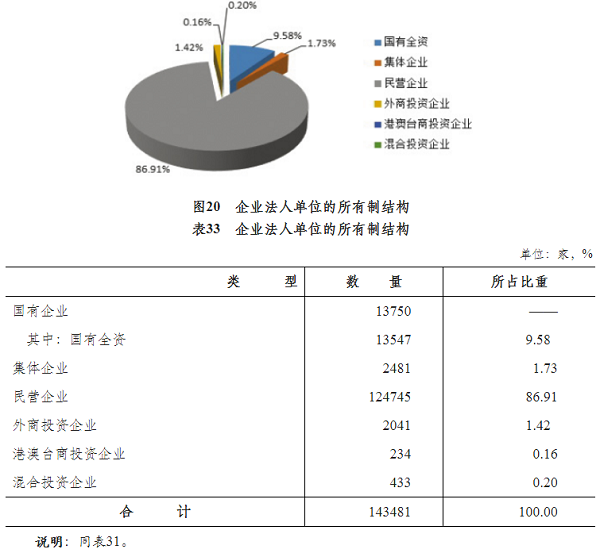

在143481家企业法人单位中,国有全资企业13547家,较2019年增长3.6%,占企业法人单位数量的9.6%;民营企业124745家,增长3.8%,占86.9%。

4.2.2.2 印刷复制企业

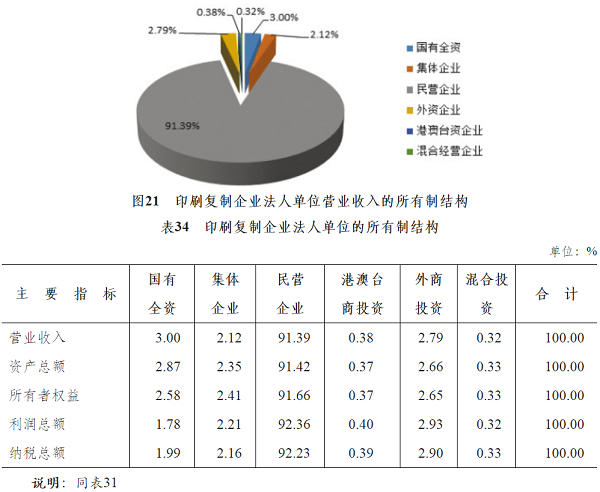

在印刷复制企业中,国有全资企业营业收入占行业营业收入的3.0%,民营企业占91.4%;国有全资企业资产总额占行业资产总额2.9%,民营企业占91.4%;国有全资企业利润总额占行业利润总额的1.8%,民营企业占92.4%;国有全资企业纳税总额占行业纳税总额的2.0%,民营企业占92.2%。

4.2.2.3 出版物发行企业

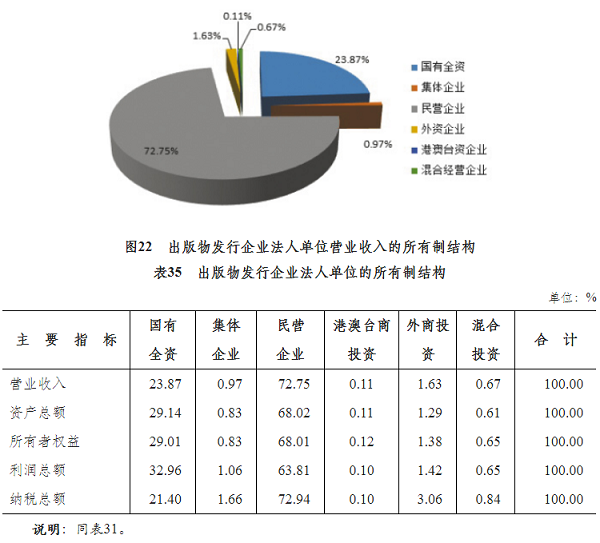

在出版物发行企业中,国有全资企业营业收入占行业营业收入的23.9%,民营企业占72.8%;国有全资企业资产总额占行业资产总额的29.1%,民营企业占68.0%;国有全资企业利润总额占行业利润总额33.0%,民营企业占63.8%;国有全资企业纳税总额占行业纳税总额的21.4%,民营企业占72.9%。

4.3 就业人员状况

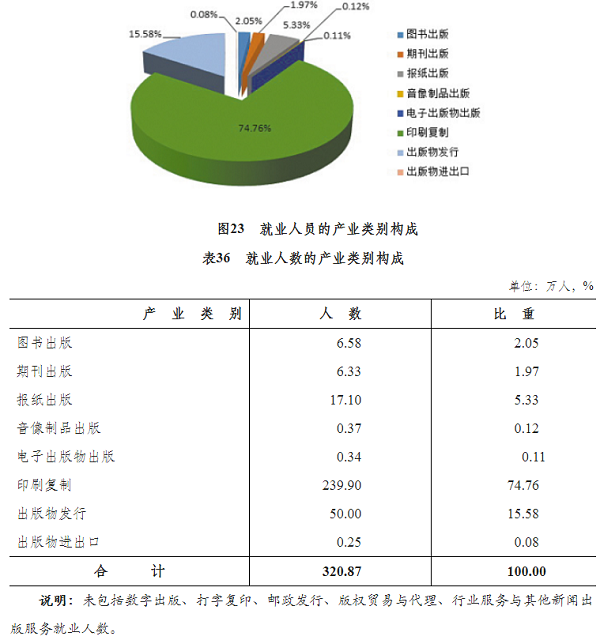

2020年,全国新闻出版业就业人数为320.9万人,较2019年降低17.8%;其中男性166.4万人,女性154.5万人,分别占全行业就业人数的51.9%和48.1%,男女比例基本平衡。

印刷复制业就业人数239.9万人,出版物发行业50.0万人,报纸出版业17.1万人,期刊出版业6.3 万人,图书出版业6.6万人。

第五章 出版传媒集团分析

5.1 总体情况

截至2020年年底,全国共有经国家出版管理部门或省级出版管理部门批准的出版传媒集团123家,其中图书出版集团39家、报刊出版集团45家、发行集团28家、印刷集团11家。

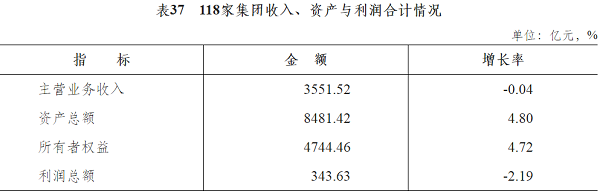

2020年,出版传媒集团资产规模进一步扩大,主营业务收入与上年持平,利润总额有所下降。纳入统计的118家图书出版、报刊出版、发行和印刷集团共实现主营业务收入3551.5亿元,较2019年减少1.3亿元,基本持平;拥有资产总额8481.4亿元,增加388.5亿元,增长4.8%;实现利润总额343.6亿元,减少7.7亿元,降低2.2%。

5.2 图书出版集团

5.2.1 经济规模

2020年,图书出版集团资产与收入增速放缓,利润减少。35家图书出版集团共实现主营业务收入2058.6亿元,较2019年增加26.9亿元,增长1.3%;拥有资产总额4555.2亿元,增加293.3亿元,增长6.9%;实现利润总额202.6亿元,减少10.1亿元,降低4.8%。

江苏凤凰出版传媒集团有限公司、江西省出版集团公司、湖南出版投资控股集团有限公司、安徽出版集团有限责任公司、浙江出版联合集团有限公司、中国出版集团公司、中原出版传媒投资控股集团有限公司和湖北长江出版传媒集团有限公司8家集团资产总额、主营业务收入和所有者权益均超过100亿元,组成“三百亿”集团阵营,较2019年增加1家。广东省出版集团有限公司资产总额、主营业务收入超过100亿元;河北出版传媒集团有限责任公司和贵州出版集团有限公司2家集团资产总额超过100亿元。

5.2.2 总体经济规模排名

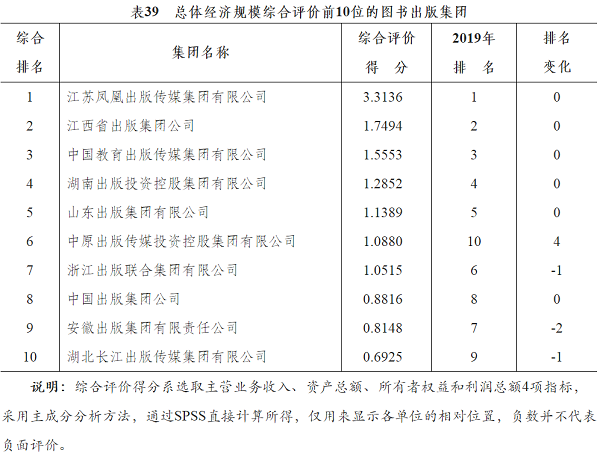

选取集团合并报表中的主营业务收入、资产总额、所有者权益和利润总额4项经济规模指标,采用主成分分析法,对图书出版集团的总体经济规模进行综合评价。前10位降序依次为江苏凤凰出版传媒集团有限公司、江西省出版集团公司、中国教育出版传媒集团有限公司、湖南出版投资控股集团有限公司、山东出版集团有限公司、中原出版传媒投资控股集团有限公司、浙江出版联合集团有限公司、中国出版集团公司、安徽出版集团有限责任公司和湖北长江出版传媒集团有限公司。

与2019年相比,前10位图书出版集团保持不变但名次有所改变;中原出版传媒投资控股集团有限公司排名上升,浙江出版联合集团有限公司、安徽出版集团有限责任公司和湖北长江出版传媒集团有限公司排名下降。

5.3 报刊出版集团

5.3.1 经济规模

2020年,报刊出版集团资产规模基本持平,收入和利润均有所下降。45家报刊出版集团共实现主营业务收入384.4亿元,较2019年减少39.5亿元,降低9.3%;拥有资产总额1736.2亿元,减少10.1亿元,降低0.6%;实现利润总额36.5亿元,减少3.8亿元,降低9.4%。

上海报业集团、浙江日报报业集团、成都传媒集团和湖北日报传媒集团4家集团资产总额超过100亿元,较2019年增加1家。

5.3.2 总体经济规模排名

采取同样评价方法,报刊出版集团总体经济规模的前10名依次为上海报业集团、浙江日报报业集团、湖北日报传媒集团、广州日报报业集团、江苏新华报业传媒集团有限公司、成都传媒集团、河南日报报业集团有限公司、山东大众报业(集团)有限公司、南方报业传媒集团和重庆日报报业集团。

与2019年相比,重庆日报报业集团跻身前10,深圳报业集团退出前10;前10位中广州日报报业集团、江苏新华报业传媒集团有限公司和南方报业传媒集团排名上升,成都传媒集团、河南日报报业集团有限公司和山东大众报业(集团)有限公司排名下降。

5.4 发行集团

5.4.1 经济规模

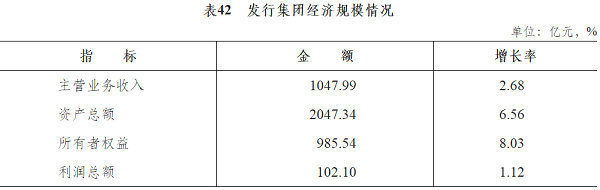

2020年,发行集团资产规模继续保持中速增长,主营业务收入和利润总额由降转增。28家发行集团实现主营业务收入1048.0亿元,较2019年增加27.4亿元,增长2.7%;拥有资产总额2047.3亿元,增加126.0亿元,增长6.6%;实现利润总额102.1亿元,增加1.1亿元,增长1.1%。

安徽新华发行(集团)控股有限公司资产总额、所有者权益和主营业务收入均超过100亿元。四川新华发行集团有限公司、江苏凤凰新华书店集团有限公司、江西新华发行集团有限公司、上海新华发行集团有限公司和浙江省新华书店集团有限公司5家资产总额超过100亿元,较2019年增加1家。

5.4.2 总体经济规模排名

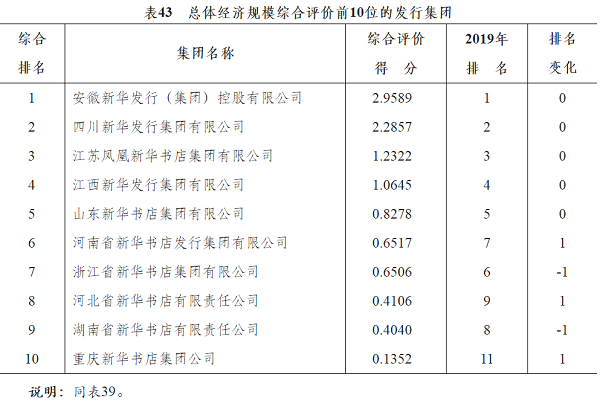

采用同样评价方法,发行集团总体经济规模的前10位依次为安徽新华发行(集团)控股有限公司、四川新华发行集团有限公司、江苏凤凰新华书店集团有限公司、江西新华发行集团有限公司、山东新华书店集团有限公司、河南省新华书店发行集团有限公司、浙江省新华书店集团有限公司、河北省新华书店有限责任公司、湖南省新华书店有限责任公司和重庆新华书店集团公司。

与2019年相比,重庆新华书店集团公司跻身前10,云南新华书店集团有限公司退出前10;前10位中河南省新华书店发行集团有限公司和河北省新华书店有限责任公司排名上升,浙江省新华书店集团有限公司和湖南省新华书店有限责任公司排名下降。

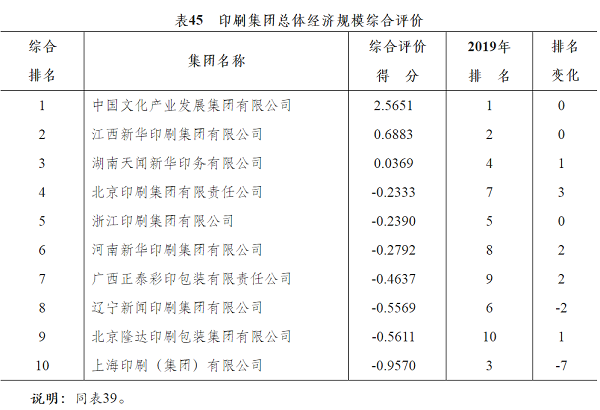

5.5 印刷集团

5.5.1 经济规模

2020年,印刷集团资产总额、收入降幅较大,利润大幅增长,实现扭亏为盈。10家印刷集团实现主营业务收入60.6亿元,较2019年减少16.1亿元,降低21.0%;拥有资产总额142.6亿元,减少20.7亿元,降低12.7%;利润总额2.4亿元,增加5.1亿元,实现扭亏为盈。

5.5.2 总体经济规模排名

采用同样评价方法,对10家印刷集团总体经济规模进行综合评价,依次为中国文化产业发展集团有限公司、江西新华印刷集团有限公司、湖南天闻新华印务有限公司、北京印刷集团有限责任公司、浙江印刷集团有限公司、河南新华印刷集团有限公司、广西正泰彩印包装有限责任公司、辽宁新闻印刷集团有限公司、北京隆达印刷包装集团有限公司和上海印刷(集团)有限公司。

与2019年相比,湖南天闻新华印务有限公司、北京印刷集团有限责任公司、河南新华印刷集团有限公司、广西正泰彩印包装有限责任公司和北京隆达印刷包装集团有限公司排名上升;辽宁新闻印刷集团有限公司和上海印刷(集团)有限公司排名下降。

①四川出版集团有限责任公司于2020年8月更名为四川文化产业投资集团有限责任公司,主要从事文化金融、文化资产运营、文化服务与文化旅游等业务,其出版业务也已陆续转让,故不再纳入出版传媒集团统计,出版传媒集团和图书出版集团各减少1家。

②以前未提供集团有效财务数据的中国人力资源和社会保障出版集团有限公司、中国环境出版集团有限公司和中国健康传媒集团有限公司报送了数据,四川出版集团有限责任公司因名称与业务变更不再纳入集团统计,中国书法出版传媒有限公司、人民卫生出版集团、人民法院出版集团和武汉出版集团有限公司4家集团仍未报送有效数据,减少黑龙江新华传媒集团,故纳入2020年财务状况与经营成果统计的出版传媒集团为118家,较2019年净增1家。其中,图书出版集团、报刊出版集团和发行集团为108家。

③如排除集团数量变动影响,则原有115家出版传媒集团(不含四川出版集团有限责任公司)主营业务收入较2019年同口径减少33.7亿元,降低0.9%;资产总额增加353.6亿元,增长4.4%;所有者权益增加226.6亿元,增长5.1%;利润总额减少7.8亿元,降低2.2%。

④不含中国书法出版传媒有限公司、人民卫生出版集团、人民法院出版集团、武汉出版集团有限公司和原四川出版集团有限公司等5家图书出版集团,新增中国人力资源和社会保障出版集团有限公司、中国环境出版集团有限公司和中国健康传媒集团有限公司等3家图书出版集团。

⑤如排除集团数量变动影响,则原有32家图书出版集团(不含四川出版集团有限责任公司)主营业务收入较2019年减少5.5亿元,降低0.3%;资产总额增加250.9亿元,增长6.0%;所有者权益增加146.6亿元,增长5.7%;利润总额减少10.2亿元,降低4.8%。

⑥与往年不同,经济日报社报送数据为其本部数据。如排除口径变动影响,则现有44家报刊出版集团(不含经济日报社)主营业务收入较2019年减少31.3亿元,降低7.6%;资产总额减少2.1亿元,基本持平;所有者权益增加12.6亿元,增长1.4%;利润总额减少1.0亿元,降低2.7%。

⑦黑龙江新华传媒集团有限公司长期处于停产状态,故不将其纳入统计范围,不对其进行综合评价。

第六章 出版传媒上市公司分析

6.1 总体情况

截至2020年12月31日,中国内地在中国内地和香港上市的出版传媒公司共计44家。其中,出版公司15家,报业公司4家,发行公司8家,印刷公司10家,新媒体公司7家;在中国内地上市39家,在中国香港上市5家。

6.2 经济规模

6.2.1 总体规模

出版传媒公司股市市值有增有降。以2020年12月31日收盘价计算,43家在中国内地和香港上市的出版传媒公司流通市值共计3347.1亿元人民币,较2019年增加2.5亿元,增长0.1%。其中,在中国内地上市的38家出版传媒公司流通市值共计2806.7亿元人民币,减少215.8亿元,降低7.1%;总市值共计3403.2亿元,减少352.7亿元,降低9.4%。

2020年,出版传媒公司收入首次下滑,资产、利润增长放缓。在中国内地上市的38家出版传媒公司实现营业收入共计1600.2亿元,较2019年减少39.4亿元,降低2.4%;拥有资产总额共计3077.6亿元,增加19.5亿元,增长0.6%;实现利润总额共计232.1亿元,增加28.8亿元,增长14.2%。

6.2.2 出版公司

2020年,总市值大幅减少,收入近年来首次下滑,资产和利润继续增长。14家出版公司总市值共计1202.5亿元,较2019年减少231.5亿元,降低16.1%;实现营业收入共计884.7亿元,减少22.8亿元,降低2.5%;拥有资产总额共计1669.0亿元,增加102.6亿元,增长6.6%;实现利润总额共计114.3亿元,增加4.7亿元,增长4.3%。

凤凰传媒、中南传媒和中文传媒等3家公司营业收入和资产总额均超过100亿元,另有山东出版、中国出版、中原传媒、南方传媒和长江传媒等5家公司资产总额均超过100亿元,均与2019年相同。

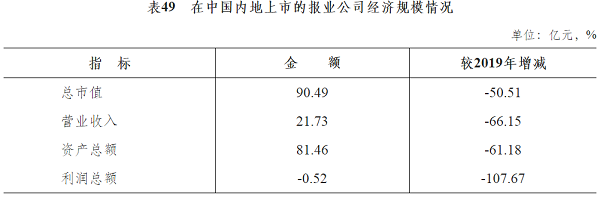

6.2.3 报业公司

2020年,各项经济指标再度全面大幅下滑。2家报业公司总市值共计90.5亿元,较2019年减少92.4亿元,降低50.5%;实现营业收入共计21.7亿元,减少42.5亿元,降低66.2%;拥有资产总额共计81.5亿元,减少128.4亿元,降低61.2%;利润亏损0.5亿元,降低107.7%。

6.2.4 发行公司

2020年,收入基本稳定,资产继续增长,总市值和利润大幅下滑。7家发行公司总市值共计410.1亿元,较2019年减少85.3亿元,降低17.2%;实现营业收入共计246.3亿元,增加0.4亿元,增长0.1%;拥有资产总额共计448.8亿元,增加21.7亿元,增长5.1%;实现利润总额共计14.5亿元,减少11.0亿元,降低43.2%。

与2019年情况相同,新华文轩和皖新传媒资产总额均超过100亿元。

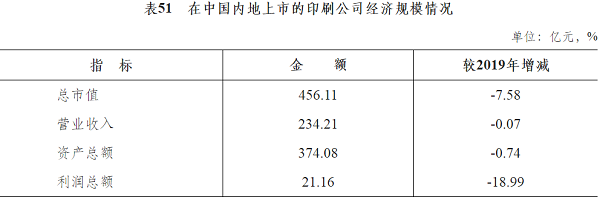

6.2.5 印刷公司

2020年,收入基本稳定,资产略有减少,总市值和利润再度下滑。9家印刷公司总市值共计456.1亿元,较2019年减少37.4亿元,降低7.6%;实现营业收入共计234.2亿元,减少0.2亿元,降低0.1%;拥有资产总额共计374.1亿元,减少2.8亿元,降低0.7%;实现利润总额共计21.2亿元,减少5.0亿元,降低19.0%。

与2019年情况相同,紫江企业资产总额超过100亿元。

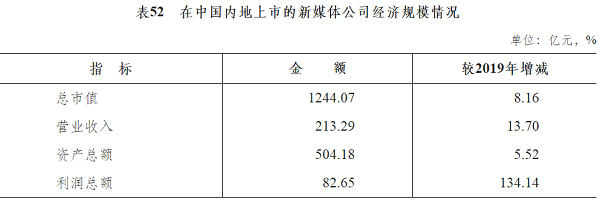

6.2.6 新媒体公司

2020年,各项经济指标全面增长,利润增长显著。6家新媒体公司总市值共计1244.1亿元,较2019年增加93.8亿元,增长8.2%;实现营业收入共计213.3亿元,增加25.7亿元,增长13.7%;拥有资产总额共计504.2亿元,增加26.4亿元,增长5.5%;实现利润总额共计82.7亿元,增加47.3亿元,增长134.1%。

完美世界营业收入和资产总额均超过100亿元,另有昆仑万维和浙数文化资产总额均超过100亿元。

6.3 经济效益

6.3.1 总体情况

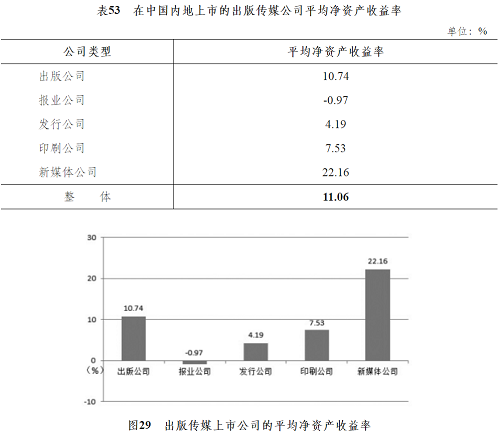

2020年,在中国内地上市的38家出版传媒公司平均净资产收益率整体为11.1%,较2019年增加1.1个百分点,显著高于当期一年期存款基准利率(1.50%)和贷款市场报价利率(3.85%)。

各类出版传媒上市公司的平均净资产收益率,降序依次为新媒体公司、出版公司、印刷公司、发行公司、报业公司。

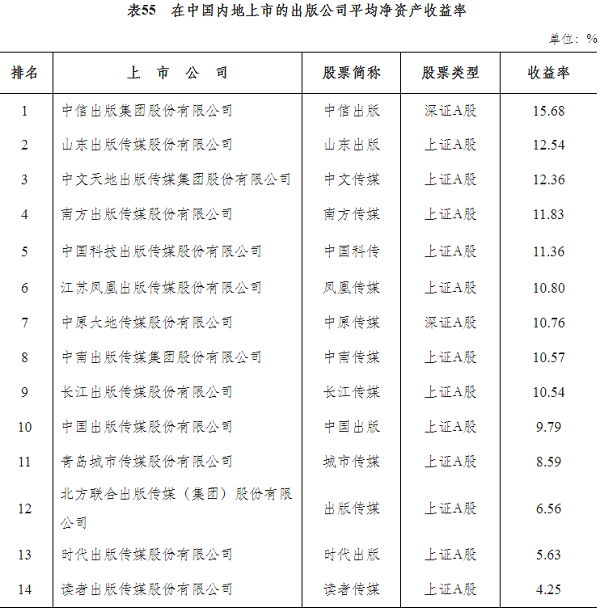

平均净资产收益率前10位的出版传媒公司,降序依次为昆仑万维、*ST界龙、掌阅科技、广弘控股、永新股份、中信出版、完美世界、新华文轩、山东出版和中文传媒。其中,出版公司3家、发行公司2家、印刷公司2家、新媒体公司3家。

①包括阅文集团和完美世界股份有限公司。读客文化股份有限公司和果麦文化传媒股份有限公司首发申请分别于2020年9月9日和11月25日通过深圳证券交易所创业板正式挂牌交易,故未纳入2020年出版传媒上市公司。华闻传媒投资集团股份有限公司2020年9月29日与西安曲江文化金融控股(集团)有限公司签署《股权转让协议》,转让陕西华商传媒集团有限责任公司100%股权,主营业务不再包含报纸广告、发行和印刷等,故不再将其作为报业上市公司加以分析。由此,2020年出版传媒公司和报业公司分别为44家和4家,较2019年各减少1家。

②康得新复合材料集团股份有限公司因触及重大违法强制退市情形,公司股票自2019年7月8日起停牌,因此从2019年开始已不再将其纳入分析范围,故参与2020年分析的出版传媒上市公司为43家,其中内地出版传媒上市公司38家。

③如排除上市公司数量变动影响,则现有43家在中国内地和香港上市的出版传媒上市公司流通市值较2019年同口径增加67.9亿元,增长2.1%。

④如排除上市公司数量变动影响,则现有38家内地出版传媒上市公司流通市值较2019年同口径减少150.3亿元,降低5.1%;总市值减少285.4亿元,降低7.7%。

⑤如排除上市公司数量变动影响,则现有38家内地出版传媒上市公司实现营业收入较2019年同口径减少0.2亿元,降低0.01%;拥有资产总额增加148.2亿元,增长5.1%;实现利润总额增加34.1亿元,增长17.2%。

⑥减少华闻集团。

⑦如排除上市公司数量变动影响,则现有2家报业公司总市值减少25.0亿元,降低21.7%;实现营业收入较2019年同口径减少3.3亿元,降低13.1%;拥有资产总额增加0.3亿元,增长0.4%;实现利润总额减少2.0亿元,降低134.9%。

⑧包括完美世界股份有限公司,后同。

6.3.2 出版公司

出版公司平均净资产收益率10.7%,低于出版传媒上市公司平均净资产收益率0.3个百分点;较2019年减少0.3个百分点。

14家出版公司的平均净资产收益率,降序依次为中信出版、山东出版、中文传媒、南方传媒、中国科传、凤凰传媒、中原传媒、中南传媒、长江传媒、中国出版、城市传媒、出版传媒、时代出版和读者传媒。

6.3.3 报业公司

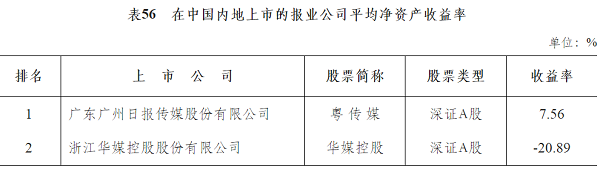

报业公司平均净资产收益率-1.0%,低于出版传媒上市公司平均净资产收益率12.0个百分点;较2019年减少5.2个百分点。

2家报业公司的平均净资产收益率,降序依次为粤传媒和华媒控股。

6.3.4 发行公司

发行公司平均净资产收益率4.2%,低于出版传媒上市公司平均净资产收益率6.9个百分点;较2019年减少3.8个百分点。

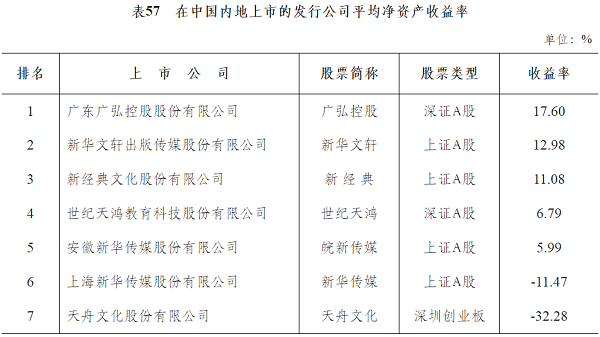

7家发行公司的平均净资产收益率,降序依次为广弘控股、新华文轩、新经典、世纪天鸿、皖新传媒、新华传媒和天舟文化。

6.3.5 印刷公司

印刷公司平均净资产收益率7.5%,低于出版传媒上市公司平均净资产收益率3.5个百分点;较2019年减少2.4个百分点。

9家印刷公司的平均净资产收益率,降序依次为*ST界龙、永新股份、劲嘉股份、紫江企业、东港股份、鸿博股份、陕西金叶、盛通股份和珠海中富。

6.3.6 新媒体公司

新媒体公司平均净资产收益率22.2%,高出出版传媒上市公司平均净资产收益率11.1个百分点;较2019年增加11.4个百分点。

6家新媒体公司的平均净资产收益率,降序依次为昆仑万维、掌阅科技、完美世界、浙数文化、掌趣科技和中文在线。

来源:《中国新闻出版广电报》2021-12-20

|