|

ЁЁЁЁеЊвЊЃКДг2012ФъПЊЪМЕФаТвЛТжЫАжЦИФИяЃЌжївЊДыЪЉгаШЋУцгЊИФдіЁЂЙњЕиЫАКЯВЂЁЂзлКЯгыЗжРрЯрНсКЯЕФИіШЫЫљЕУЫАИФИяКЭМгДѓНЈЩшТЬЩЋЫАжЦЬхЯЕЃЌЬхЯжСЫЫАЪеЗЈЖЈЁЂгХЛЏЫАжЦНсЙЙКЭдіМгЮвЙњЫАжЦЙњМЪОКељСІЕШддђЁЃзЊЦѓИФжЦКѓЕФИпаЃГіАцЦѓвЕЃЌдкетДЮЫАжЦИФИяжаМШЛёЕУеўВпКьРћЃЌвВУцСйСЫаТЕФЬєеНЁЃЭЈЙ§ЖдИпаЃГіАцЦѓвЕЪмБОДЮЫАжЦИФИягАЯьЕФбаОПЃЌБЪепЖддіжЕЫАгХЛнеўВпЁЂЯШеїКѓЭЫеўВпЁЂИіШЫЫљЕУЫАеўВпКЭЙњгазЪБОЪевцЩЯНЩЁЂСєДцЪевцЗжХфЕШЗНУцЬсГіСЫНЈвщЃЌЯЃЭћгХЛЏГіАцЦѓвЕЕФЫАЪееўВпЃЌжњСІИпаЃГіАцЦѓвЕЕФИпжЪСПЗЂеЙЃЌНЈСЂНЁШЋАбЩчЛсаЇвцЗХдкЪзЮЛЁЂШЗБЃЁАСНИіаЇвцЁБЯрЭГвЛЕФЬхжЦЁЃ

ЁЁЁЁЙиМќДЪЃКЫАжЦИФИяЃЛИпаЃГіАцЩчЃЛЫАЪегХЛн

ЁЁЁЁвЛЁЂаїТл

ЁЁЁЁ1.аТЫАжЦИФИяЕФФкШнКЭвтвх

ЁЁЁЁЫАЪеЪЧЙњМвВЮгыЗжХфЕФвЛИіжївЊЭООЖЃЌеўИЎЕФдЄЫуЪеШыОјДѓВПЗжЖМЪЧвРППЫАЪеЭъГЩЁЃЫцзХОМУЩчЛсЕФЗЂеЙЃЌВЛЭЌЪБЦкгаЯргІЕФЫАЪежЦЖШРДДйНјЙњМвОМУЕФЗЂеЙЁЃЫАЪежЦЖШЪЧОМУжЦЖШЕФживЊзщГЩФкШнЃЌЫцзХОМУЬхжЦИФИяЕФЭЦНјЃЌЮвЙњЕФЫАЪежЦЖШИФИявВдкВЛЖЯЩюЛЏЁЃНјШы21ЪРМЭЕкЖўИіЪЎФъЃЌЮвЙњОМУЕФдіГЄЗљЖШЪееЃЌгЩИпЫйдіГЄЯђИпжЪСПдіГЄзЊаЭЃЌЫАЪежЦЖШвВдкЯргІЕиИФИяЁЃБОДЮЫАжЦИФИяПЩвдзЗЫнЕН2012ФъЃЌжївЊЬхЯжСЫЫАЪеЗЈЖЈЁЂгХЛЏЫАжЦНсЙЙКЭдіМгЮвЙњЫАжЦЕФЙњМЪОКељСІЕШМИДѓддђЁЃРюЦНЃЈ2019ЃЉНЋаТжаЙњГЩСЂвдРДЕФЫАЪежЦЖШИФИяЛЎЗжЮЊЮхИіНзЖЮЃЌБОЮФЫљЫЕЕФаТЫАжЦИФИяЃЌОЭЪЧ2012ФъвдРДЃЌаТЪБДњЭЦНјЙњМвжЮРэЯжДњЛЏЪБЦкЫљНјааЕФвЛДЮИФИяЁЃаТЫАжЦИФИяжївЊгаЫФИіЗНУцЕФФкШнЃКвЛЪЧгЊвЕЫАИФдіжЕЫАЃЌгЊвЕЫАГЙЕзЭЫГіРњЪЗЮшЬЈЃЛЖўЪЧзлКЯгыЗжРрЯрНсКЯЕФИіШЫЫљЕУЫАИФИяЃЛШ§ЪЧЙњЕиЫАКЯВЂЃЛЫФЪЧМгДѓНЈЩшТЬЩЋЫАжЦЬхЯЕЁЃаТЫАжЦИФИяЕФЪЕЪЉЃЌНЋдкБЃеЯЙњУёОМУЦНЮШдЫааЁЂзЊБфЗЂеЙЗНЪНЁЂЙЋЦНЫАИККЭЬхЯжвРЗЈФЩЫАжДеўРэФюЕШЗНУцЗЂЛгЛ§МЋзїгУЁЃ

ЁЁЁЁ2.ЮвЙњИпаЃГіАцЦѓвЕЗЂеЙЕФИХПі

ЁЁЁЁИпаЃГіАцЩчзїЮЊЮвЙњГіАцаавЕЕФживЊзщГЩВПЗжЃЌдкШЫВХХрбјЁЂПЦбЇбаОПЁЂЩчЛсЗўЮёКЭЮФЛЏДЋГаЕШЗНУцЖМЗЂЛгзХживЊЁЃаТжаЙњГЩСЂКѓЃЌзюдчГЩСЂЕФСНМвИпаЃГіАцЩчЪЧжаЙњШЫУёДѓбЇГіАцЩчКЭЩЯКЃЪІЗЖДѓбЇГіАцЩчЃЌЫћУЧЖМЪЧ1956ФъГЩСЂЁЃЩЯЪРМЭ80ФъДњЪЧЮвЙњИпаЃГіАцЩчЗЂеЙЕФЛЦН№ЪБЦкЃЌ1979ФъжС1989ФъМфЃЌЙВГЩСЂИпаЃГіАцЩч91МвЁЃНижЙФПЧАЃЌШЋЙњИпаЃГіАцЩчзмЙВга108МвЁЃИпаЃГіАцЩчЕФЛљБОжАФмЪЧЮЊНЬбЇПЦбаЗўЮёЃЌТњзуЮвЙњИпЕШНЬг§ЪТвЕХюВЊЗЂеЙЕФашвЊ, вдМАжЇГжгыШеОудіЕФИпаЃНЬбЇПЦбаГЩЙћЕФбИЫйГіАцКЭЭЦЙуЃЈЙЈЮЌжвЃЌ2001ЃЉЁЃ2003Фъ6дТЃЌейПЊСЫШЋЙњЮФЛЏЬхжЦИФИяЪдЕуЙЄзїЛсвщЃЛЭЌФъ7дТЃЌжаЙВжабыАьЙЋЬќЁЂЙњЮёдКАьЙЋЬќзЊЗЂСЫЁЖжабыаћДЋВПЁЂЮФЛЏВПЁЂЙњМвЙуЕчзмОжЁЂаТЮХГіАцзмЪ№ЙигкЮФЛЏЬхжЦИФИяЪдЕуЙЄзїЕФвтМћЁЗЃЌШЗЖЈдкББОЉЕШ9ИіЕиЧјКЭ35ИіаћДЋЮФЛЏЕЅЮЛНјааЪдЕуЃЌЦфжага21МвЪЧГіАцЩчЁЃИпаЃГіАцЩчЕФИФИяЪМгк2007ФъЁЖНЬг§ВПЁЂаТЮХГіАцзмЪ№ЙигкИпаЃГіАцЩчЬхжЦИФИяЪдЕуЙЄзїЕФШєИЩвтМћЁЗЃЈНЬЩчПЦЉz2007Љ{6КХЃЉЮФМўЕФАфВМЁЃШЋЙњЫљгаИпаЃГіАцЩчЗжХњЭъГЩСЫзЊЦѓИФжЦЙЄзїЃЌгЩвдЧАЕФЪТвЕЕЅЮЛзЊБфЮЊбЇаЃЭЖзЪЕФЙњгаЖРзЪЦѓвЕЃЌЦфЩњВњОгЊЛюЖЏзёбЪаГЁЙцТЩЃЌФкШнжЪСПШдНгЪмЕБЕиаТЮХГіАцааеўВПУХЙмРэЁЃНижС2010ФъЃЌГ§ШЫУёГіАцЩчЁЂВибЇГіАцЩчЁЂУЄЮФГіАцЩчЕШЩйЪ§ГіАцЩчЃЌЦфЫћГіАцЩчЖМвбОзЊжЦЮЊЦѓвЕЃЌНЋГіАцаавЕЭЦЯђЪаГЁЁЃ2018ФъЃЌЙњМвНјааДѓВПжЦИФИяЃЌГіАцаавЕЕФжїЙмВПУХгЩдЙњМваТЮХГіАцЙуВЅЕчгАЕчЪгзмОжБфИќЮЊжааћВПЁЃжааћВПЖдГіАцЩчЕФФкШнжЪСПЙмРэбЯИёЃЌЕЙБЦГіАцЩчзпИпжЪСПЗЂеЙЕФЕРТЗЁЃЭЌЪБЃЌжїЙмВПУХЖдГіАцЩчЕФПМКЫжИБъгаЫљЕїећЃЌНјвЛВНУїШЗБиаыНЋЩчЛсаЇвцЗХдкЪзЮЛЃЌЩчЛсаЇТЪдкПМКЫжаЫљеМБШТЪДѓгк50%ЁЃетаЉеўВпЕФЪЕЪЉаЇЙћЃЌдкГіАцвЕЕФОгЊЪ§ОнЩЯЬхЯжЕУЗЧГЃГфЗжЁЃЃЈМћБэ1ЃЉ

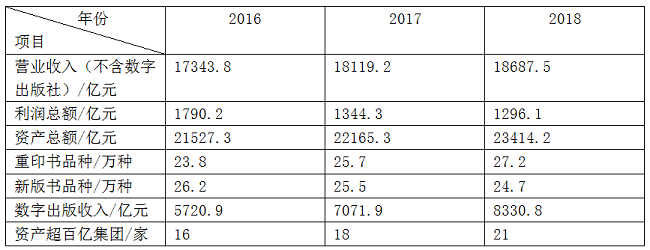

Бэ1 2016Фъ-2018ФъГіАцвЕВПЗжОгЊЪ§ОнЭГМЦБэ

ЁЁЁЁзЂЃКЪ§ОнРДдДгк2016ФъЁЂ2017ФъКЭ2018ФъЕФаТЮХГіАцВњвЕЗжЮіБЈИцЃЌ2018ФъжаЙњЪ§зжГіАцФъЖШБЈИцЁЃ

ЁЁЁЁДгБэ1ПДГіЃЌНќСНШ§ФъЃЌЮвЙњГіАцаавЕЕФОгЊжЪСПгаСЫвЛЖЈГЬЖШЕФЬсЩ§ЁЃжївЊДгжигЁЪщЦЗжжГжајЩЯЩ§ЃЌВЂЧв2017ФъОЭвбОГЌЙ§СЫаТАцЪщЕФЦЗжжЪ§ЁЃетЫЕУїГіАцЕФЭМЪщФкШнжЪСПГжајЯђКУЃЌПЩвджиаТгЁЫЂМЬајЗЂааЯњЪлЕФЦЗжжЪ§діМгЁЃЪ§зжГіАцЪеШыСЌај3ФъДѓЗљЖШдіГЄЃЌЫЕУїЮвЙњГіАцвЕЕФзЊаЭБШНЯГЩЙІЃЌЕЋЪЧЪ§зжГіАцеМШЋаавЕгЊвЕЪеШыБШжиШдШЛЦЋЕЭЃЌашвЊМЬајМгДѓзЊаЭСІЖШЁЃгЊвЕЪеШыКЭзЪВњзмЖюЕФЦНЮШдіГЄЃЌЖјРћШѓзмЖюШДСЌајЯТНЕЃЌЫЕУїНёФъГіАцаавЕЕФГЩБОЗбгУдіГЄДѓгкСЫгЊвЕЪеШыЕФдіГЄЁЃдкФкШнжЪСПЁЂЩчЛсаЇвцЕУЕНБЃеЯЕФЧАЬсЯТЃЌЮвУЧгаБивЊШЯецбаОПгАЯьГіАцаавЕРћШѓЯТНЕЕФвђЫиЃЌЖјВЦЫАеўВпЪЧгАЯьЦѓвЕЩњВњОгЊЛюЖЏГЩЙћЕФживЊвђЫижЎвЛЁЃИпаЃГіАцЩчзїЮЊЮвЙњГіАцаавЕЕФвЛЗнзгЃЌЦфОгЊЧщПіЕФБфЛЏгыШЋаавЕЕФЧщПіЛљБОЮЧКЯЁЃ

ЁЁЁЁЖўЁЂИпаЃГіАцЦѓвЕЕФВЦЫАеўВпЯжзД

ЁЁЁЁИпаЃГіАцЦѓвЕИљОнНЬг§ВПКЭдаТЮХГіАцзмЪ№ЕФвЊЧѓЃЌНсКЯздЩэЕФЪЕМЪЧщПіЃЌИФжЦЮЊбЇаЃзЪВњЙЋЫОЭЖзЪЕФЙњгаЖРзЪЦѓвЕЁЃЦѓвЕЕФОгЊЛюЖЏОЭвЊЪмЙњМвВЦОЗЈЙцЕФЙцЗЖКЭдМЪјЃЌОЭгІИУвРЗЈФЩЫАЁЃЙњМвПМТЧЕНзЊЦѓИФжЦКѓЃЌИпаЃГіАцЦѓвЕЕФОгЊЛ§РлВЛзуЃЌШкзЪЕФЧўЕРгаЯоЃЌЯргІЕиГіЬЈСЫвЛЯЕСаеўВпРДЗіГжИпаЃГіАцЦѓвЕЕФЗЂеЙЁЃЯТЮФЗжЮіЁЂбаОПЕФЯрЙиеўВпКЭЪ§ОнЖМЪЧвдИпаЃГіАцЦѓвЕЮЊЛљДЁЁЃ

ЁЁЁЁ1.діжЕЫАеўВп

ЁЁЁЁИпаЃГіАцЩчЯэЪмдіжЕЫАЫАЪегХЛнеўВпгЩРДвбОУЁЃДгЩЯЪРМЭ90ФъДњПЊЪМЃЌИљОнЁЖЙњМвЫАЮёОжЙигкНјвЛВНжЇГжаћДЋЮФЛЏЪТвЕЕФЭЈжЊЁЗЃЈЙњЫАЗЂЉz1993Љ{059КХЃЉЮФМўГіАцЩчОЭПЊЪМЯэЪмдіжЕЫАЕФЯШеїКѓЭЫеўВпЃЌжСНёПьга30ФъЁЃЙигкГіАцЦѓвЕдіжЕЫАгХЛнеўВпЕФзюаТЮФМўЪЧ2018ФъВЦеўВПКЭЫАЮёОжзмОжСЊКЯЯТЗЂЕФВЦЫА53КХЮФМўЁЖЙигкбгајаћДЋЮФЛЏдіжЕЫАгХЛнеўВпЕФЭЈжЊЁЗЁЃИљОнЮФМўОЋЩёЃЌДг2018Фъ1дТ1ШеЦ№жС2020Фъ12дТ31ШеЃЌЖдЗћКЯЮФМўвЊЧѓЕФЭМЪщдкГіАцЛЗНкЗжБ№АДее100%КЭ50%ЕФБШР§жДаадіжЕЫАЯШеїКѓЭЫеўВпЁЃИпаЃГіАцЩчГіАцЕФжааЁбЇЕФбЇЩњПЮБОКЭжаЕШжАвЕНЬг§ПЮБОПЩвдАД100%ЕФБШР§жДааЃЌЖјЦфЫћЕФЦеЭЈЭМЪщжЛФмАДее50%ЕФБШР§жДааЁЃ

ЁЁЁЁГіАцЩчЕФдіжЕЫАЫАТЪАДееЙњМвЕФеўВпЃЌОРњСЫвЛИіЫАТЪж№ВННЕЕЭЕФЙ§ГЬЁЃ1994ФъЃЌИљОнЙњЫАЗЂЉz1993Љ{059КХЮФМўЃЌГіАцЩчжЛеїЪедіжЕЫАЃЌВЛдйеїЪегЊвЕЫАЃЌАДееЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗЙњЮёдКСюЉz1993Љ{Ек134КХЙцЖЈЃЌГіАцЩчЯњЪлЭМЪщЕФдіжЕЫАЫАТЪЪЧ13%ЁЃЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкМђВЂдіжЕЫАЫАТЪгаЙиеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ37КХ ЃЉЙцЖЈЃЌГіАцЩчЕФдіжЕЫАЫАТЪЕїећЮЊ11%ЁЃЁЖВЦеўВП ЫАЮёзмОжЙигкЕїећдіжЕЫАЫАТЪЕФЭЈжЊЁЗЃЈВЦЫАЉz2018Љ{32КХЃЉЙцЖЈЃЌГіАцЩчЕФЫАТЪЕїећЮЊ10%ЁЃ2019Фъ3дТ5ШеЃЌеўИЎЙЄзїБЈИцУїШЗаћВМЯТЕїЮвЙњЕФдіжЕЫАЫАТЪЃЌГіАцЩчЕФдіжЕЫАЫАТЪЕїећЮЊ9%ЁЃ

Бэ2 ГіАцаавЕдіжЕЫАЫАТЪБфЛЏЧщПі

ЁЁЁЁДгБэ2ПЩМћЃЌдкБОДЮЫАжЦИФИяЦкМфЃЌГіАцаавЕЕФдіжЕЫАЫАТЪЗж3ДЮРлМЦЯТЕїСЫ4%ЃЌЦфЯТЕїЗљЖШгыЯњЪлЛђНјПкЛѕЮявЛжТЁЃ

ЁЁЁЁ2.ЫљЕУЫАеўВп

ЁЁЁЁдкГіАцЩчзЊЦѓИФжЦжЎЧАЃЌЮЛгкжиЧьЪаЕФФГИпаЃГіАцЩчАДееЁЖЙњМвЫАЮёзмОжЙигкТфЪЕЮїВПДѓПЊЗЂгаЙиЫАЪееўВпОпЬхЪЕЪЉвтМћЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ2002ЁГ47КХЃЉЩъЧыЯэЪмЮїВПДѓПЊЗЂЫАЪегХЛнеўВпЃЌЦѓвЕЫљЕУЫАЫАТЪЮЊ15%ЁЃ2008ФъЃЌЁЖЙњЮёдКАьЙЋЬќЙигкгЁЗЂЮФЛЏЬхжЦИФИяжаОгЊадЮФЛЏЪТвЕЕЅЮЛзЊжЦЮЊЦѓвЕКЭжЇГжЮФЛЏЦѓвЕЗЂеЙСНИіЙцЖЈЕФЭЈжЊЁЗЃЈЙњАьЗЂЉz2008Љ{114КХЃЉЗЂВМЁЃ2009ФъЃЌЁЖВЦеўВПЙњМвЫАЮёзмОжЙигкЮФЛЏЬхжЦИФИяжаОгЊадЮФЛЏЪТвЕЕЅЮЛзЊжЦЮЊЦѓвЕЕФШєИЩЫАЪегХЛнеўВпЕФЭЈжЊЁЗЃЈВЦЫАЉz2009Љ{34КХЃЉУїШЗЙцЖЈЃЌЁАОгЊадЮФЛЏЪТвЕЕЅЮЛзЊжЦЮЊЦѓвЕЃЌздзЊжЦзЂВсжЎШеЦ№УтеїЦѓвЕЫљЕУЫАЁБЁЃИУгХЛнеўВпвЛжБбгајжСНёЃЌзюаТЕФЮФМўЪЧВЦеўВПЁЂЫАЮёзмОжЁЂжабыаћДЋВПСЊКЯЯТЗЂЕФЁЖЙигкМЬајЪЕЪЉЮФЛЏЬхжЦИФИяжаОгЊадЮФЛЏЪТвЕЕЅЮЛзЊжЦЮЊЦѓвЕШєИЩЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2019ЁГ16КХЃЉЃЌИљОнЮФМўЙцЖЈЃЌЁАОгЊадЮФЛЏЪТвЕЕЅЮЛзЊжЦЮЊЦѓвЕЃЌздзЊжЦзЂВсжЎШеЦ№ЮхФъФкУтеїЦѓвЕЫљЕУЫАЁЃ2018Фъ12дТ31ШежЎЧАвбЭъГЩзЊжЦЕФЦѓвЕЃЌзд2019Фъ1дТ1ШеЦ№ПЩМЬајУтеїЮхФъЦѓвЕЫљЕУЫАЁБЁЃ

ЁЁЁЁ3.ЦфЫћЫАЪееўВп

ЁЁЁЁАДееВЦЫАЁВ2019ЁГ16КХЮФЙцЖЈЃЌГіАцЩчЖдЦфздгУЗПВњПЩМЬајУтеїЮхФъЗПВњЫАЁЃЖјЦфЫћЙигкИФжЦЙ§ГЬжаЕФзЪВњЦРЙРдіжЕЁЂзЪВњзЊШУЛђЛЎзЊЕШЩцМАЕФЦѓвЕЫљЕУЫАЁЂдіжЕЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂЦѕЫАЁЂгЁЛЈЫАгХЛнеўВпЃЌвђЮЊИпаЃГіАцЩчЖМвбОЭъГЩзЊЦѓИФжЦЙЄзїЃЌЫљвдФПЧАВЛЛсВњЩњетЗНУцЕФФЩЫАвхЮёЁЃ

ЁЁЁЁ4.ЙњгазЪБОЪевцЩЯНЩеўВп

ЁЁЁЁ2007ФъЕзЃЌВЦеўВПЁЂЙњзЪЮЏгЁЗЂЁЖжабыЦѓвЕЙњгазЪБОЪевцЪеШЁЙмРэднааАьЗЈЁЗЃЌЙцЖЈДг2008ФъПЊЪМжабыЦѓвЕАДееЙцЖЈБШТЪЩЯНЛЙњгазЪБОЪевцЁЃИпаЃГіАцЩчЛЎЙщдкНЬг§ВПЫљЪєЦѓвЕРрЃЌЪєгкЁЖднааАьЗЈЁЗЙцЖЈЕФЕкШ§РрЦѓвЕЃЌднЛК3ФъЩЯНЛЁЃ2011ФъжС2013ФъЃЌИпаЃГіАцЩчАД5%ЕФБШР§ЩЯНЛЙњгазЪБОЪевцЃЌ2014ФъжСНёЩЯНЛБШР§ЩЯЕїЮЊ10%ЁЃИљОнВЦеўВПЕФЙЄзїМЦЛЎЃЌЙњгазЪБОЪевцЩЯНЛБШР§дкНќЦкЛЙЛсМЬајЩЯЕїЃЌАДее2016ФъВЦеўВПаТгЁЗЂЕФЁЖжабыЦѓвЕЙњгазЪБОЪевцЪеШЁЙмРэднааАьЗЈЁЗЃЌГіАцЩчЩЯНЛБШР§дЄМЦЛсЕїећЮЊ15%ЁЋ20%ЁЃ

ЁЁЁЁ5.ЯђбЇаЃЩЯНЛОгЊЪевц

ЁЁЁЁИпаЃГіАцЦѓвЕЪЧбЇаЃШЋзЪЕФЙњгаЖРзЪЦѓвЕЃЌИїМвИпаЃИљОнздЩэЪЕМЪЧщПівЊЧѓЫљЪєГіАцЩчвдЫАКѓРћШѓЁЂзЪВњеМгУЗбЕШаЮЪНЩЯНЛОгЊЪевцЁЃАДееЁЖЙЋЫОЗЈЁЗЙцЖЈЃЌЙЩЖЋгаШЈЗжХфЦѓвЕОгЊЕФЫАКѓРћШѓЃЌЗжХфЕФаЮЪНКЭОпЬхН№ЖюгЩЖЪТЛсОіЖЈЁЃИпаЃГіАцЩчЕФЖЪТЛсГЩдБгЩбЇаЃжИЖЈЃЌЙмРэВугЩбЇаЃШЮУќЁЃ

ЁЁЁЁШ§ЁЂЫАжЦИФИяЖдГіАцЦѓвЕЗЂеЙЕФгАЯь

ЁЁЁЁБОТжЫАжЦИФИяЃЌНЋж№ВНИФБфЮвЙњСїзЊЫАБШР§ЦЋИпЕФНсЙЙЃЌгХЛЏЩчЛсзЪдДХфжУЃЌЬсИпОМУаЇТЪЃЌДйНјЩчЛсЙЋЦНЁЃЭЈЙ§НќМИФъЕФМѕЫАНЕЗбЃЌИпаЃГіАцЦѓвЕЧаЪЕИаЪмЕНЫАжЦИФИяИјЦѓвЕДјРДЕФвцДІЁЃ

ЁЁЁЁ1.діжЕЫАЫАТЪЕїећ

ЁЁЁЁЧАЮФвбОЬсЕНЃЌГіАцЩчдкГіАцЛЗНкЕФдіжЕЫАДг13%ЯТНЕЕН9%ЁЃАДеежааЭИпаЃГіАцЦѓвЕФъЯњЪлЖю1.5вкМЦЫуЃЌУПФъНЋМѕЩйЯњЯюЫАЖюНќ500ЭђдЊЁЃЖјЭМЪщХњЗЂЁЂСуЪлЛЗНкзд2018Фъ1дТ1ШеЦ№жС2020Фъ12дТ31ШеУтеїдіжЕЫАЁЃЖдгкЕЅЬхГіАцЦѓвЕЖјбдЃЌЦфГіАцЛЗНкЕФдіжЕЫАЫАИКЛЙЪЧНЯИпЕФЃЌЬиБ№ЪЧгыЦфЫћКЌгаЗЂааЙЋЫОЕФГіАцМЏЭХЯрБШЃЌдіжЕЫАЫАИКУЛАьЗЈзЊвЦЕНЭМЪщХњЗЂЁЂСуЪлЛЗНкРДЯэЪмУтеїдіжЕЫАЕФеўВпЁЃетЛсдьГЩГіАцаавЕФкВПОКељЕФВЛЙЋЦНЃЌЗжЛЏГіАцМЏЭХКЭЕЅЬхГіАцЦѓвЕЕФОгЊЙцФЃКЭОгЊРћШѓЃЌЪЙЕУвЛаЉгаЬиЩЋЕФзЈвЕГіАцЦѓвЕЩњДцЛЗОГЖёЛЏЁЃ

ЁЁЁЁ2.ШЋУцгЊИФді

ЁЁЁЁДг2012ФъПЊЪМЪдЕугЊИФдіЃЌЕН2016Фъ5дТШЋУцЪЕЪЉЃЌЖдећИіЩњВњаЭЁЂЗўЮёаЭЦѓвЕРДНВЪЧвЛИіОоДѓЕФБфИяЁЃгЊвЕЫАЭЫГіРњЪЗЮшЬЈЃЌЫљгаЩњВњЁЂЗўЮёЦѓвЕЖМНЩФЩдіжЕЫАЃЌЛљБОЩЯФмзіЕНШЋВњвЕСДЕФНјЯюЕжПлЁЃгЊИФдіБмУтСЫжиИДеїЫАЃЌНЕЕЭСЫЦѓвЕЕФЫАИКЃЌДйНјЗўЮёвЕгШЦфЪЧИпПЦММаавЕЕШИпЖЫЗўЮёвЕЕФЗЂеЙЁЃИпаЃГіАцЦѓвЕЕФВњЦЗЙЙГЩжаЃЌИїВуДЮНЬВФеМгаЯрЕБДѓЕФБШР§ЁЃвђДЫЃЌИпаЃГіАцЦѓвЕУПФъЛсИљОнНЬВФНЈЩшЕФЙцЛЎКЭНЬг§ВПЕФвЊЧѓЖдНЬВФЪЙгУепНјааХрбЕЁЃДЫРрХрбЕДѓЖрЪ§ЧщПіЯТЛсНшжњзЈвЕЕФХрбЕЛњЙЙПЊеЙНЬбЇХрбЕЛюЖЏЃЌЛЈЗбДѓСПЕФХрбЕЗбгУЃЌдкШЋУцгЊИФдіКѓЃЌетВПЗжЗбгУОЭПЩвдШЁЕУдіжЕЫАзЈгУЗЂЦБЃЌЦБУцМЧдиЕФЫАН№ПЩвдзїЮЊНјЯюЫАЖюЕжПлЁЃ

ЁЁЁЁгЊИФдіЪЕЪЉМИФъРДЃЌвВИјИпаЃГіАцЦѓвЕДјРДСЫвЛаЉРЇЛѓЁЃИпаЃГіАцЦѓвЕзїЮЊдіжЕЫАЕФвЛАуФЩЫАШЫЃЌЦфЪеШыЖМашвЊНЩФЩдіжЕЫАЃЌЫљвдашвЊШЁЕУИќЖрЕФНјЯюЫАЖюРДЕжПлЯњЯюЫАЖюМѕЩйЪЕМЪНЩФЩЕФЫАЖюЁЃЖјгЊИФдіКѓЃЌдРДНЩФЩгЊвЕЫАЕФЦѓвЕЭЈГЃЪЧдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌЖддіжЕЫАЗЂЦБЙмРэЕФеўВпВЛЬЋСЫНтЩѕжСЪЧЮѓНтЃЌВЛдИвтЮЊИпаЃГіАцЦѓвЕПЊОпдіжЕЫАзЈгУЗЂЦБЃЌШУИпаЃГіАцЦѓвЕУЛАьЗЈЕжПлНјЯюЫАЖюЃЌЪЙЕУЙњМвгЊИФдіеўВпЕФГѕждЮоЗЈЖвЯжЁЃФПЧАЃЌИпаЃГіАцЦѓвЕдіжЕЫАЫАИКНЕЕЭЕФгАЯьвђЫижївЊЛЙЪЧдіжЕЫАЫАТЪЕФЕїЕЭЁЃ

ЁЁЁЁ3.ИіШЫЫљЕУЫАИФИя

ЁЁЁЁ2018ФъЕзНјааЕФИіШЫЫљЕУЫАИФИяЃЌЪЧНќ20ФъРДзюжиДѓЕФИіЫАИФИяЁЃДгЛљБОМѕГ§ЗбгУБъзМЕФЬсИпЃЌЕНзЈЯюИНМгПлГ§ЃЌдйЕНПлНЩФЃЪНЕїећЃЌЖММЋДѓЕиНЕЕЭСЫИпаЃГіАцЦѓвЕдБЙЄЕФИіЫАИКЕЃЁЃОнЕїВщЪ§ОнБэУїЃЌДг2018Фъ10дТ1ШеКЭ2019Фъ1дТ1ШеПЊЪМЪЕЪЉИіЫАаТеўвдРДЃЌИпаЃГіАцЦѓвЕдБЙЄЕФИіЫАИКЕЃНЕЕЭСЫ40%вдЩЯЁЃБОДЮИіЫАИФИяЃЌГфЗжПМТЧСЫМвЭЅИКЕЃЕФЧсжиЃЌМвЭЅжЇГіЕФЖрЩйЃЌЦНКтСЫЪеШыРДдДЕЅвЛМвЭЅЕФЫАИКЁЃИіЫАНЕЕЭЃЌдкУЛгадіМгИпаЃГіАцЦѓвЕГЩБОЗбгУЕФЧщПіЯТЃЌЪЕМЪдіМгСЫИпаЃГіАцЦѓвЕдБЙЄЕФЪевцЁЃвВПЩвдРэНтЮЊИпаЃГіАцЦѓвЕРћгУЫАжЦИФИяЕФеўВпИјдБЙЄдіМгСЫаНГъЃЌЮЊИпаЃГіАцЦѓвЕЕФОгЊЛюЖЏНкдМСЫГЩБОЁЃетЯюеўВпЪЧЙњМвШУРћгкУёЃЌШУРћгкЦѓвЕЁЃЕБШЛЃЌетИіДгСэЭтвЛИіВрУцЗДгГСЫИпаЃГіАцЦѓвЕдкИіЫАИФИяжЎЧАЪЧбЯИёвРЗЈНЩФЩИіШЫЫљЕУЫАЕФЃЌЗДгГСЫИпаЃГіАцЦѓвЕдБЙЄЕФЙЄзЪаНН№ЪеШыЖМЛЙВЛИпЃЌЪмИіЫАеўВпгАЯьНЯДѓЁЃ

ЁЁЁЁЫФЁЂИпаЃГіАцЦѓвЕдкЫАжЦИФИяБГОАЯТЕФгІЖдДыЪЉКЭНЈвщ

ЁЁЁЁЫАжЦИФИяИјЦѓвЕМѕЧсСЫЫАИКбЙСІЃЌЭЌЪБвВИјЦѓвЕЬсГіСЫИќИпЕФвЊЧѓЃЌашвЊЦѓвЕШЯецбаОПВЦЫАеўВпЃЌИљОнЙњМвЕФДѓеўЗНеыЕїећЦѓвЕеНТдЁЃжЛгаЗћКЯЙњМвВњвЕеўВпЁЂВЦЫАеўВпЕФЦѓвЕЃЌВХФмдкЫАжЦИФИяжаЗжЯэИФИяЕФКьРћЃЌЭЦЖЏЦѓвЕЕФПьЫйЗЂеЙЁЃЮвУЧШЯецбЇЯАЁЂСьЛсСЫБОДЮЫАжЦИФИяЕФЯрЙиеўВпЃЌНсКЯИпаЃГіАцЦѓвЕЕФОгЊЪЕМЪЃЌЬсГівдЯТМИЕуНЈвщЁЃ

ЁЁЁЁ1.УтеїГіАцЛЗНкЕФдіжЕЫА

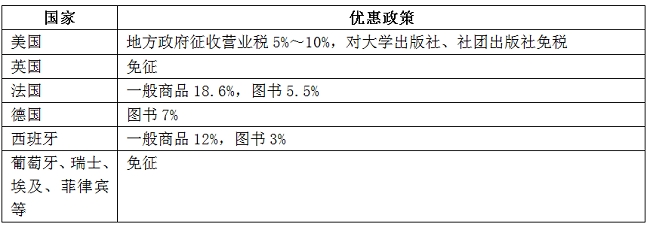

ЁЁЁЁдкЙњМЪЩЯЃЌИїЙњДѓЖрГіЬЈСЫЫАЪегХЛнеўВпЗіГжБОЙњЮФЛЏЦѓвЕЬиБ№ЪЧГіАцЦѓвЕЕФЗЂеЙЃЈМћБэ3ЃЉЁЃгЂЙњЁЂЦЯЬббРЁЂШ№ЪПЕШЙњЖдЭМЪщЁЂЦкПЏЁЂБЈжНжБНгУтеїдіжЕЫАЃЌЬиБ№ЪЧгЂЙњЃЌЦфЖдГіАцЩчУтеїдіжЕЫАвбОга150ЖрФъЕФРњЪЗСЫЁЃМДЪЙЪЧеїЪедіжЕЫАЕФЙњМвЃЌвВЛсАДБШвЛАуЩЬЦЗЕЭЕУЖрЕФЫАТЪеїЪеЃЌБШШчЃККЩРМвЛАуЩЬЦЗ19%ЃЌЪщПЏ5%ЃЛЮїАрбРвЛАуЩЬЦЗ12%ЃЌЪщПЏ3%ЃЌЕШЕШЁЃУРЙњзїЮЊГіАцЧПЙњЃЌЖдГіАцаавЕеїЫАНЯжиЃЌЕЋЪЧУРЙњжЛеыЖдгЏРћадЕФЩЬвЕГіАцЩчеїЫАЃЌЖјЖдДѓбЇГіАцЩчЁЂЩчЭХГіАцЩчОљЪЧУтЫАЕФЁЃЃЈзкКЯЃЌ1994ЃЉ

Бэ3 ЪРНчВПЗжЙњМвЖдГіАцаавЕеїЪедіжЕЫАЕФгХЛнеўВп

ЁЁЁЁИпаЃГіАцЦѓвЕжївЊОгЊЭМЪщЕФГіАцЁЂЗЂаавЕЮёЃЌЦфЗўЮёЖдЯѓжївЊЪЧИпаЃКЭжааЁбЇЕФПЦбЇбаОПЛюЖЏКЭНЬбЇЛюЖЏЁЃЖјИљОн2018ФъВЦЫА53КХЮФМўЃЌЭМЪщГіАцЛЗНкЕФдіжЕЫАЪЧЗжГіАцЭМЪщРрБ№АДВЛЭЌЕФБШР§жДааЯШеїКѓЭЫЃЛЭМЪщХњЗЂЁЂСуЪлЛЗНкШДЯэЪмШ§ФъУтеїдіжЕЫАЕФгХЛнеўВпЁЃИпаЃГіАцЦѓвЕЕФвЕЮёЗЖЮЇМШАќРЈЭМЪщГіАцЃЌвВАќРЈСЫЭМЪщЕФХњЗЂКЭСуЪлЁЃИпаЃГіАцЦѓвЕНЋГіАцЕФЭМЪщЯњЪлИјИїЪЁЪааТЛЊЪщЕъЛђепУёгЊЪщЕъЃЌетгІИУЪєгкЭМЪщЕФХњЗЂвЕЮёЃЛИпаЃГіАцЦѓвЕгаздМКЕФЯњЪлЪЕЬхУХЕъЃЌвВдкИїДѓЕчЩЬЦНЬЈПЊЩшСЫЙйЗНЦьНЂЕъЃЌдкЭјЩЯЯњЪлздМКЕФЭМЪщЃЌетгІИУЪєгкЭМЪщЕФСуЪлвЕЮёЁЃЖдЭЌвЛаджЪЕФОМУвЕЮёЃЌВЛФмвђЮЊжїЬхЕФВЛЭЌЃЌОЭЗжБ№ЪЪгУВЛЭЌЕФдіжЕЫАеўВпЁЃЫљвдЃЌЮвУЧНЈвщАДее2018ФъВЦЫА53КХЮФМўЃЌИпаЃГіАцЦѓвЕЕФЭМЪщЯњЪлЭЌбљЯэЪмУтеїдіжЕЫАЕФеўВпЁЃ

ЁЁЁЁЭЌЪБЃЌУтеїГіАцЛЗНкЕФдіжЕЫАЃЌвВПЩвдߞçóАцМЏЭХКЭЕЅЬхГіАцЦѓвЕжЎМфЕФеўВпжДааВювьЁЃгЩгкДѓЖрЪ§ГіАцМЏЭХзщНЈгаздМКЕФЗЂааЙЋЫОЃЌЖјЗЂааЙЋЫОФмЙЛЯэЪмУтеїдіжЕЫАЕФеўВпЃЌГіАцМЏЭХПЩвдНЋдіжЕЫАЫАИКзЊвЦИјЗЂааЙЋЫОЃЌДгЖјМѕЧсећИіМЏЭХЕФдіжЕЫАЫАИКЁЃЕЅЬхГіАцЦѓвЕВЛФмЯэЪмУтеїдіжЕЫАЕФгХЛнеўВпЃЌдкетЗНУцГаЕЃЕФЫАИКПЯЖЈЛсДѓгкГіАцМЏЭХЃЌВЛРћгкећИіГіАцаавЕЕФЙЋЦНОКељЃЌвВВЛЗћКЯЙњМвДѓСІЗіГжжааЁЦѓвЕЁЂаЁЮЂЦѓвЕЕФеўВпЕМЯђЁЃ

ЁЁЁЁ2.гХЛЏдіжЕЫАЯШеїКѓЭЫеўВп

ЁЁЁЁИпаЃГіАцЦѓвЕЯэЪмдіжЕЫАЯШеїКѓЭЫЕФеўВпвбНќ30ФъЃЌЭЫЫАзЪН№КмКУЕижЇГжСЫИпаЃГіАцЦѓвЕЕФЗЂеЙзГДѓЃЌИпаЃГіАцЦѓвЕНЋЭЫЫАзЪН№зЈЯюгУгкжиДѓГіАцЯюФПЕФНЈЩшЁЂЭЖШыЙЋвцадГіАцЯюФПЃЌЭъГЩжаЛЊЮФЛЏКЭШЫРрЮФУїЕФМЧдиЁЂДЋГаЁЂДЋВЅЕШЪЙУќЃЌЪЕЯжЕГЕФЪЎОХДѓЬсГіЁАМсЖЈЮФЛЏздаХЃЌЭЦЖЏЩчЛсжївхЮФЛЏЗБШйаЫЪЂЁБЕФЮФЛЏеНТдФПБъЁЃЕЋЪЧЃЌИпаЃГіАцЦѓвЕЕФдіжЕЫАЯШеїКѓЭЫеўВпдкжДааЙ§ГЬжавВгіЕНСЫвЛаЉТщЗГЁЃБШШчЃЌШчКЮЛЎЗж100%КЭ50%ЭЫЫАБШР§ЕФЭМЪщЦЗжжЁЃНЬг§ВПКЭЪЁЪаНЬг§ааеўВПУХАфВМЕФжааЁбЇПЮБОеїЖЉФПТМЃЌУЛгаКИЧЫљгажааЁбЇНЬбЇЪЙгУЕФПЮБОЦЗжжЃЌгаВПЗжЕиЗННЬВФУЛФмФЩШыеїЖЉФПТМЃЌЕЋЪЧИїЕижааЁбЇЩњЪЕМЪЪЧдкЪЙгУЁЃСэЭтЃЌжажАНЬВФЕФеїЖЉФПТМжЛдкЩйЪ§ЪЁЪагаНЬг§ааеўВПУХгаАфВМЃЌДѓЖрЪ§ЕиЧјЕФжажАНЬВФЖМЪЧгЩбЇаЃжБНгбЁгУЃЌжБНгЯђГіАцЩчЙКТђЁЃЖјИїЪЁЪаЕФВЦеўМрЙмОжашвЊИпаЃГіАцЦѓвЕЬсЙЉНЬг§ааеўВПУХАфВМЕФЪщФПЃЌЪщФПЩЯдиУїЕФЭМЪщЦЗжжВХФмЙЛШЯЖЈЮЊЪЧжааЁбЇПЮБОКЭжажАПЮБОЃЌвВВХФмАДее100%ЕФБШР§жДаадіжЕЫАЯШеїКѓЭЫЁЃдк2018ФъДѓВПжЦИФИяКѓЃЌГіАцЩчЕФжїЙмВПУХБфИќЮЊжааћВПЁЃжааћВПЖдГіАцЩчЕФФкШнбЯИёАбЙиЃЌЛљБОЩЯДгдДЭЗЩЯЯћУ№СЫДжжЦРФдьЕФЭМЪщЁЃЙњМвЖдгХжЪЕФЭМЪщгІИУгшвдзЪжњЃЌвдЗіГжГіАцЩчзпЩЯИпжЪСПЗЂеЙЕФЕРТЗЁЃЫљвдЃЌЮвУЧНЈвщЕїећ2018ФъВЦЫА53КХЮФЕФЯрЙиЬѕПюЃЌЖдИпаЃГіАцЦѓвЕГіАцЕФЫљгаЭМЪщЖМАДее100%ЕФБШР§жДаадіжЕЫАЯШеїКѓЭЫЁЃЮвУЧЕїВщСЫШЋЙњИпаЃГіАцЦѓвЕЕФЭМЪщГіАцЦЗжжЃЌОјДѓЖрЪ§ЖМЪЧжааЁбЇНЬВФКЭИпаЃНЬВФЃЌЖдИпаЃГіАцЦѓвЕжДаа100%БШР§ЭЫЛЙдіжЕЫАПЩвдКмКУЕиЬсЩ§ЮвЙњНЬг§ЯЕЭГЫљЪЙгУНЬВФЕФжЪСПЁЃ

ЁЁЁЁ3.ЕїећЙњгазЪБОЩЯНЩБШР§

ЁЁЁЁГіАцЩчЪЧЕГКЭеўИЎЕФаћДЋеѓЕиЃЌзЊЦѓИФжЦКѓЕФИпаЃГіАцЦѓвЕЖМЪЧЙњгаЖРзЪЦѓвЕЁЃФПЧАЃЌЮФЛЏЦѓвЕжаЃЌЭМЪщЕФЗЂааСїЭЈЧўЕРЖдЭтПЊЗХСІЖШНЯДѓЃЌЕЋЪЧГіАцЛЗНкЛЙУЛгадЪаэЭтзЪНјШыЁЃЖјВЦеўВПЙцЖЈЃЌЙњзЪЦѓвЕЖМашвЊАДвЛЖЈБШР§ЩЯНЩЙњгазЪБОЪевцЁЃИпаЃГіАцЦѓвЕЯждкУПФъАДРћШѓЕФ10%ЩЯНЩЙњгазЪБОЪевцЁЃШ§ВПЮЏЯТЗЂЕФВЦЫАЁВ2019ЁГ16КХЮФЙцЖЈЃЌзЊЦѓИФжЦЕФГіАцЦѓвЕПЩвдУтНЩЦѓвЕЫљЕУЫАЃЌЖјВЦеўВПгжЭЈЙ§НЬг§ВПЪеНЩИпаЃГіАцЦѓвЕЕФЙњгазЪБОЪевцЁЃСНИіЮФМўЖдИпаЃГіАцЦѓвЕЕФОгЊРћШѓЗжХфЪЧСНжжНиШЛВЛЭЌЕФЬЌЖШЁЃЮЊСЫЬхЯжЙњМвЖдзЊЦѓИФжЦЕФГіАцЦѓвЕЕФЗіГжЃЌЙФРјИїИпаЃГіАцЦѓвЕМгДѓЖджиЕуГіАцЯюФПЕФЭЖШыЃЌНЈвщНЋИќЖрЕФОгЊРћШѓСєдкГіАцЦѓвЕЃЌПЩвдНЋГіАцЦѓвЕЬиБ№ЪЧИпаЃГіАцЦѓвЕЪгзїЙЋвцГіАцЕЅЮЛЃЌЙщЮЊЁЖЙигкзіКУжабыЦѓвЕЙњгазЪБОЪевцЩъБЈЙЄзїЕФЭЈжЊЁЗжаЕкЮхРреўВпадЦѓвЕЃЌАбЙњгазЪБОЩЯНЩБШР§ЕїећЮЊ0ЁЃ

ЁЁЁЁ4.НЋИќЖрЕФСєДцЪевцгУгкЦѓвЕЕФПЩГжајЗЂеЙ

ЁЁЁЁИпаЃГіАцЦѓвЕЪЧбЇаЃЭЖзЪЕФЙњгаЖРзЪЦѓвЕЃЌСєДцЪевцСєдкЦѓвЕПЩвдИќКУЕиЭЖШыжиДѓбЁЬтЕФПЊЗЂЃЌгаИќалКёЕФЪЕСІДђдьЩчЛсаЇвцЭЛГіЕФгХжЪЮФЛЏВњЦЗЃЌУтГ§ИпаЃГіАцЦѓвЕЕФКѓЙЫжЎгЧЃЌГфЗжЪЕЯжНЋЩчЛсаЇвцЗХдкЪзЮЛЕФеНТдЖЈЮЛЁЃИпаЃЬиБ№ЪЧНЬг§ВПВПЪєдКаЃЪЧШЋЖюВІПюЕЅЮЛЃЌИїжжОЗбжЇГіЖМгаВЦеўдЄЫуЕФБЃеЯЁЃетМИФъЮвЙњГіАцаавЕЕФгЏРћФмСІГжајЯТЛЌЃЌИпаЃГіАцЦѓвЕЩЯНЛЕФОМУЪевцЯрЖдбЇаЃЕФЪежЇЖюЖШЮЂВЛзуЕРЃЌЕЋШДЛсШУИпаЃГіАцЦѓвЕЕФСїЖЏзЪН№ГдНєЃЌгАЯьЦѓвЕЕФПЩГжајЗЂеЙЁЃЫљвдЃЌНЈвщИпаЃНЋЫљЪєГіАцЦѓвЕОгЊЛюЖЏВњЩњЕФСєДцЪевцИќЖрЕиСєдкЦѓвЕЭЖШыдйЩњВњжЎжаЃЌЩйЗжХфЛђВЛЗжХфЫАКѓРћШѓИјбЇаЃЁЃ

ЁЁЁЁ5.ШЯецбаОПЩњЛюЗўЮёаавЕдіжЕЫАеўВп

ЁЁЁЁдкБОДЮЫАжЦИФИяжаЃЌгЊвЕЫАЭЫГіРњЪЗЮшЬЈЃЌЩњЛюЗўЮёаавЕгЩНЩФЩгЊвЕЫАИФНЩдіжЕЫАЃЌЭъЩЦСЫдіжЕЫАЕФЕжПлСДЬѕЃЌвВИјИпаЃГіАцЦѓвЕДјРДСЫИќЖрЕФНјЯюЕжПлЯюФПЁЃеўВпЕФАфВМЕНТфЕиЃЌашвЊИїЦѓвЕЕФГфЗжбаОПКЭжДааЁЃИпаЃГіАцЦѓвЕБиаыбаОПгЊИФдіКѓИїЗўЮёаавЕЕФдіжЕЫАЗЂЦБЕФЪЙгУЧщПіЁЃФПЧАЃЌИпаЃГіАцЦѓвЕПЩвдШЁЕУдіжЕЫАНјЯюЕФгаЃККЯзїЗНЬсЙЉЕФгЁжЦЁЂХХАцЁЂЩшМЦЁЂЩѓЖСЁЂЭЦЙуЁЂХрбЕЁЂзЁЫоЁЂНЛЭЈЕШЁЃЮЊСЫИќКУЕиЭъЩЦдіжЕЫАЕжПлСДЬѕЃЌГіАцЦѓвЕВЛЕЋздЩэвЊбЯИёвРЗЈвРЙцЪЙгУдіжЕЫАЗЂЦБЃЌвВвЊЖиДйКЯзїЗНОЁСПЪЙгУФмНјаадіжЕЫАНјЯюЕжПлЕФИїРрЗЂЦБЁЃетбљзіМШБЃеЯСЫздЩэЕФОМУРћвцЃЌвВжњЭЦЙњМвеўВпЕФЪЕЪЉЁЃ

ЁЁЁЁ6.ГфЗжЯэЪмИіШЫЫљЕУЫАеўВп

ЁЁЁЁИіШЫЫљЕУЫАеўВпЃЌБэУцЪЧжЛКЭИіШЫгаЙиЁЃЕЋЪЧдкИпаЃГіАцЦѓвЕШЮжАЕФдБЙЄЁЂдкИпаЃГіАцЦѓвЕСьШЁРЭЮёКЭИхГъЕФзїепЃЌЦфИіШЫЫљЕУЫАгЩГіАцЩчДњПлДњНЩЁЃЖддБЙЄРДНВЃЌИпаЃГіАцЦѓвЕЮЊЦфжЇИЖЕФаНГъПлГ§СЫИіШЫЫљЕУЫАВХЪЧдБЙЄЪЕМЪФУЕНЕФЪеШыЁЃ2018ФъНјааЕФИіШЫЫљЕУЫАИФИяЃЌЮЊИпаЃГіАцЦѓвЕдБЙЄДјРДСЫЪЕЛнЃЌМЄЗЂСЫдБЙЄЕФЙЄзїШШЧщЃЌвВдквЛЖЈГЬЖШЩЯЮЊИпаЃГіАцЦѓвЕНкдМСЫГЩБОЁЃЖјИхГъКЭРЭЮёЕФИіШЫЫљЕУЫАНЋМЧШыИіШЫЕФзлКЯЫљЕУЃЌдкДЮФъЕФ3дТ1ШеЕН6дТ30ШеНјааЛуЫуЧхНЩЃЌЖрЭЫЩйВЙЁЃИпаЃГіАцЦѓвЕгІЯђзїепКЭЯрЙиЕФКЯзїЗНаћДЋаТЕФИіШЫЫљЕУЫАеўВпЃЌЧПЕїЦНЪБЖдИхГъКЭРЭЮёЕФИіШЫЫљЕУЫАЪЧНјааЕФдЄПлдЄНЩЃЌЬсабЫћУЧдкДЮФъвЛЖЈвЊНјааЛуЫуЧхНЩЃЌБЃеЯзїепКЭКЯзїЗНЕФКЯЗЈШЈвцЁЃ

ЁЁЁЁЮхЁЂНсЪјгя

ЁЁЁЁДг2012ФъПЊЪМЕФБОТжЫАжЦИФИяЃЌвбОЩюПЬгАЯьЕНИпаЃГіАцЦѓвЕЕФЩњВњОгЊЛюЖЏЃЌВЂЧвШЁЕУСЫгХвьЕФГЩМЈКЭСМКУЕФаЇЙћЁЃдкеўВпЕФжДааЙ§ГЬжаЃЌЮвУЧНсКЯГіАцаавЕЕФЗЂеЙКЭКъЙлОМУЛЗОГЕФБфЛЏЃЌЗжЮіВЦЫАеўВпЖдИпаЃГіАцЦѓвЕЫљДјРДЕФОоДѓгАЯьЃЌЛ§МЋЫМПМеыЖдСїзЊЫАЁЂЫљЕУЫАКЭЙњгазЪБОЪевцЕШВЦЫАеўВпЕФгІЖдДыЪЉЃЌЬсГіНјвЛВНМѕУтЫАЪеЁЂНЕЕЭЗбгУЁЂВиИЛгкЦѓЕШНЈвщЁЃЫцзХЫАжЦИФИяЕФВЛЖЯЩюШыЃЌЙњМвМѕЫАНЕЗбеўВпЕФТфЪЕЃЌИпаЃГіАцЦѓвЕЛсЯэЪмЕНИќМгОпЬхЖјОЋзМЕФВЦЫАеўВпЁЃИпаЃГіАцЦѓвЕгІИУзЅзЁЦѕЛњЃЌЕїећЗЂеЙеНТдЃЌГфЗжбаОПЁЂТфЪЕЫАжЦИФИяжаЕФИїЯюВЦЫАеўВпЃЌНсКЯЙњМвЭЦааЕФЙЉИјВрНсЙЙадИФИяЃЌгХЛЏВњЦЗНсЙЙЃЌЪЕЯжИпжЪСПЗЂеЙЃЌМгПьЪЕЯжжаЛЊУёзхЕФЮФЛЏздаХЃЌЬсЩ§ЮвЙњЕФЮФЛЏШэЪЕСІЁЃ

РДдДЃКЮїФЯЪІЗЖДѓбЇГіАцЩч

|

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ