|

对于出版集团和出版机构而言,2015年是“十二五”的收官之年,更是蓄力“十三五”的关键年,“互联网+”“转型升级”“数字出版”等话题频频引发业界热议。出版业上市公司也纷纷通过整合资源、调整结构、拓展新业态等手段布局市场,迎接挑战。

截至2016年5月,国内共有15家出版业上市公司,主营业务范围涉及出版、发行、印刷、物资贸易、影视游戏、金融、物流以及新业态等多个细分领域。但各上市公司的主营业务结构不尽相同,各业务板块的具体情况也有较大差异,年报所提供的数据一定程度反映了各公司的战略布局以及未来发展趋势。(本文将各公司年报中本质相近但表述不一的业务和产品类别进行了统一归并。

图1:2014年出版业上市公司主营业务营业收入及毛利额基本情况

由图1可见,除新华传媒营业收入继续呈现同比负增长外,2015年出版业上市公司的主营业务营业收入基本保持正增长态势。2015年,新华传媒主营业务收入下降了22344.14万元,除图书业务同比基本持平外,其报刊发行与广告收入均持续下滑,比2014年同期下降了13701.26万元,其他商品及服务收入下降了6504.32万元。

此外,与上年相比,2015年主营业务收入排行整体变化不大。其中除了新进的3家公司——南方传媒、城市传媒和读者传媒分别排在第9位、第10位和第13位以外,主营业务收入冠军易主也颇引人关注。上一年度在12家出版业上市公司中主营业务收入排名第7位的长江传媒,2015年一举夺冠,营业收入比上年同期增长了71.99亿元,增长率高达153.51%,通过年报分析可以发现超高的物资贸易收入是主要原因;而营业收入增幅仅次于长江传媒排在第2位的是中文在线,同比增长44.68%。

各上市公司主营业务的毛利额与毛利率情况差异相对显著。长江传媒主营业务毛利额为14.55亿元,表现一般;中文传媒与中南传媒分别以40.54亿元和40.32亿元主营业务毛利额排在第1位和第2位。而毛利率方面,有7家公司主营业务毛利率超过30%,分别是中文传媒、凤凰传媒、城市传媒、新华文轩、中南传媒、中文在线和天舟文化。天舟文化的主营业务毛利率高达56.68%,比上一年度高出了11.33个百分点;中文传媒位列第2,毛利率为47.18%,新业态的力量可见一斑,游戏业务与数字出版分别为这两家公司的毛利率贡献了不小的力量。

看行业:物资贸易收入抢眼,新业态继续发力

15家出版业上市公司中,皖新传媒以图书发行业务为主,新华传媒以图书发行和广告经营等业务为主,天舟文化以图书出版发行和移动网络游戏为主,而中文在线则专注于数字出版业务,以上四家公司业务模式相对单一,不做详细分析。而另外11家上市公司当中,除城市传媒未涉及印刷业务,时代出版未涉及发行业务,读者出版二者均未涉及以外,其余8家公司的主营业务范围均包涵了出版、发行、印刷以及物资贸易,不少公司同时还涉及了数字出版、影视游戏、教育服务等新业态,还有些包涵物流业务或是报纸出版业务。(以下各图表中营业收入、毛利额和毛利率等均未扣除内部抵消数。)

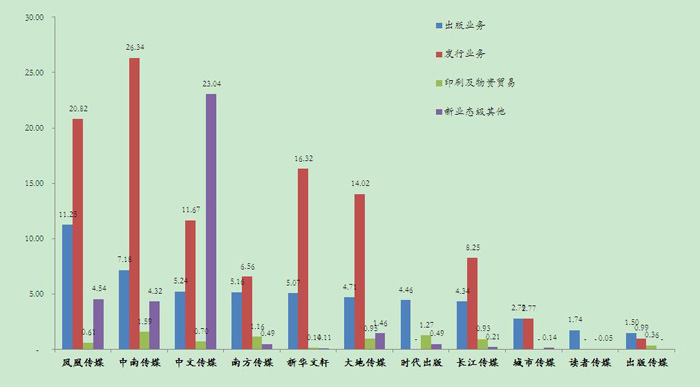

通过表1可见,11家出版业上市公司出版业务板块营业收入共计175.32亿元,发行业务板块营业收入共计345.36亿元,印刷及物资贸易业务板块收入共计233.52亿元,新业态及其他业务板块收入共计69.96亿元。出版和发行是出版产业链上最基本的、必不可少的两个环节,也是出版业上市公司最基本的业务,但各公司在出版和发行领域各有侧重,表现不尽相同。

表1:2015年出版业上市公司主营业务各板块营业收入及占比情况(单位:亿元)

2015年出版业务板块营业收入最高的是凤凰传媒,收入共计34.32亿元,比上年增长了9.54%,占其全部主营业务收入的29.59%;出版业务收入最低的是出版传媒,收入仅4.48亿元,比上年减少了1%,出版业务占其全部主营业务收入的27.07%。11家上市公司中读者传媒的出版业务收入占总营业收入比重最高,达86.93%,主要归因于读者传媒相对简单的业务构成;而2015年才上市的南方传媒出版业务比重也相对较大,出版业务收入占主营业务总收入的35.31%。发行业务板块当中,2015年营业收入最高的依旧是凤凰传媒,其发行业务收入共68.37亿元,在其主营业务收入中占58.95%;而有发行业务的上市公司中,该板块收入最低的仍是出版传媒,收入金额为7.59亿元。发行业务占比最高的是新华文轩,为75.92%,比去年同期增长了1.7个百分点;占比最低的则是长江传媒,为21.77%。

在2015年的上市公司年报中,还有一个不容忽视的特点,15家上市公司中有6家印刷及物资贸易营业收入占总收入比重超过20%,分别为南方传媒(25.44%)、出版传媒(27.05%)、中文传媒(27.72%)、大地传媒(28.26%)、长江传媒(67.35%)、时代出版(71.65%)。时代出版的印刷物资及文化商品贸易营业收入高达40.01亿元,其印刷及物资贸易业务收入在主营业务总收入中占比达71.65%,这与其利用产业资源,扩大衍生产业规模的战略密切相关。时代出版有专门的物资子公司经营物资贸易等相关业务,致力于整合贸易资源,打造以出版物资贸易为龙头的“产业集群”。而长江传媒的印刷及物资销售业务收入为86.53亿元,在总收入中占比高达67.39%。

图2:2015年出版业上市公司主营业务各版块毛利额情况

由图2的2014年主营业务各板块毛利额情况可以看出,虽然时代出版和长江传媒的印刷及物资贸易业务规模较大,但毛利额反而较低,分别为1.27亿元和0.93亿元,毛利率分别为2.96%和1.07%。可见,印刷及物资贸易业务当属出版产业的边缘业务,该板块业务收入规模较大时,轻微的的动荡,就会直接影响公司的整体营收。而2014年印刷及物资贸易收入占比高达47.87%的中文传媒,在2015年通过大力发展新业态,有效降低了物资贸易在营业收入中的比重。

虽然中文传媒37.49亿元的印刷及物资贸易收入规模仍相对较大,但其在2015年一举成为新业态业务收入占比最大的出版业上市公司,原因在于中文传媒扎实推进数字出版,在影视、艺术品、文化综合体等业务方面都有所发力,更重要的是其在报告期内收购了智明星通,并联合成立了新媒体基金布局互联网教育产业。

此外,目前来看,除大多数上市公司的新业态收入占比与去年同期相比有所增长,但就表中11家公司整体来看比重仍然偏低,只有中文传媒、中南传媒和凤凰传媒三家新业态业务收入相对较高,分别为40.4亿元、12.57亿元和9.98亿元。与印刷及物资贸易业务相比,新业态业务的发展能够为企业带来更加可观的利润,也能更好地增强互联网时代的企业竞争力。

看产品:教材教辅高比重依旧,数字教育成新契机

对于大多数出版企业而言,无论偏重于哪一个行业,都离不开图书这一基本产品。根据出版业上市公司年报中对图书业务的细分情况,新华传媒分类较为简单,中文在线业务结构相对单一,新华文轩未在发行业务中细分图书类别,因此并未纳入表2讨论。其余12家上市公司的图书业务收入共计约453.80亿元,其中一般图书业务收入为150.98亿元,教材教辅业务收入为302.83亿元。可见,教材教辅仍是各上市公司营业收入中最重要的贡献力量。

表2:2015年出版业上市公司主营业务各产品营业收入及占比情况(单位:亿元)

由表2可以发现,教材教辅营收占总营业收入比重超过50%的共有三家公司:中南传媒(54.78%)、大地传媒(54.54%)、南方传媒(57.39%);而除了城市传媒与皖新传媒外,其他10家公司2015年教材教辅营业收入在主营业务收入中的占比均超过了一般图书。其中,占比最高且与一般图书差距最大的是2015年上市的南方传媒,其教材教辅占比比一般图书高出45.76个百分点。南方传媒公司2015年共出版教材 877 种,教辅 3939 种,在教材教辅领域具有较大的品牌优势。纵观表2中上市公司教材教辅营业收入情况,出版行业对教材教辅的依赖程度仍然较高,但与此同时,大部分教材教辅出版发行大户,都已意识到转型的必要性,纷纷开始利用优势资源积极打造、数字出版和数字教育平台。

一般图书虽然整体营业收入规模不及教材教辅,但却是真正体现一家出版机构主业实力的重要指标。2015年该板块营业收入最高的前三家公司为凤凰传媒、皖新传媒与中南传媒。凤凰传媒一般图书营业收入达32.07亿元,比上年增长了7.09%,其年报称凤凰传媒2015年一般图书的全国图书零售市场排名上升至第2位。该板块营业收入较低的是天舟文化,为2.93亿元;而时代出版和长江传媒的一般图书营业收入占比最低,不到10%。

除了图书音像和报刊等传统出版产品形态外,2015年不少上市公司在新的产品形式开发和推广方面也下足了力气。报告期内凤凰传媒在智慧教育、影视、职业教育、云计算、大数据、游戏、娱乐等产业积极拓展,游戏产品、影视产品、软件产品和数据服务共实现营收6.34亿元,形成了新旧媒体有效融合、新老业务相辅相成的产业布局。

而数字教育是近年来的热门产业,数字出版的成绩在时代出版、中南传媒以及中文在线的年报中均有所体现。时代出版的数字出版及电子商务2015年营业收入共0.93亿元,与上年基本持平。中南传媒旗下以数字教育为主业的子公司天闻数媒主营业务收入增长了73%,中南传媒基本形成了包括“平台+内容+服务+运营”、完整覆盖中小学教学全流程的数字教育解决方案。

中文在线更是一家以数字产品为主营业务形态的公司,其数字阅读产品、数字出版运营服务、数字内容增值服务三类主要产品分别实现营业收入2.14亿元、1.14亿元、6.26亿元,分别比上年同期增长了29.44%、47.1%和130.51%。

分地区:由内而外稳步拓展 海外谋求长远未来

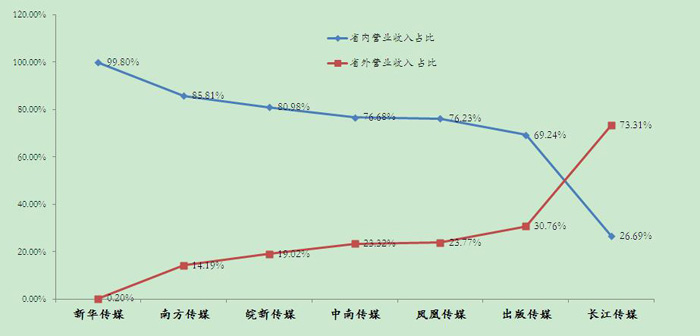

在15家出版业上市公司中,有7家的年报披露了其省内省外主营业务收入及占比情况,分别为:新华传媒、南方传媒、皖新传媒、中南传媒、凤凰传媒、出版传媒和长江传媒,图3呈现出的曲线走势形状与2014年基本相同,可以看出,大部分上市公司省内省外主营业务发展并不均衡,省内主营业务收入占比较高,最高者仍为新华传媒,上海市内营业收入占主营业务总营收比高达99.80%;2015年上市的南方传媒省内省外业务差距也较为悬殊,广东省内业务营业收入占主营业务总营收的85.81%。无可厚非的是,从省内开始生根发芽,依托资源优势寻求发展,逐渐将业务拓展至全国,是大多数出版集团和出版机构必然的,也是较为有效的演化路径。凤凰传媒这一年度在省内省外地域性差异也较大,其在江苏省内主营业务收入同比增长了141.97%,占总营收的76.23%。

图3:2015年出版业上市公司主营业务省内与省外对比情况

与2014年相比,营业收入在地域分布上变化最为显著的当属长江传媒,去年同期其在湖北省内业务收入仍占主营业务总收入的60.82%之多,而2015年该比例下降至26.69%,相对应的,其省外业务收入占比则高达73.31%,报告显示,长江传媒在2015年积极加强了省外市场的开拓,分别在安徽、湖南、江西等地区开拓了新业务,长江传媒在湖北省外营业收入同比增长了381.33%,这也与其大规模的大宗贸易业务,特别是与香港新恒基国际集团的合作密不可分。

就各上市公司省内和省外的营业收入同比增长率来看,各公司都在积极拓展省外市场,大多数公司在省外的营业收入都有所增长,有相关数据披露的公司当中,仅南方传媒2015年广东省外营业收入与上年同期相比下降了23.15%。

与上一年度相比,另一个显著特点是,许多上市公司不再单一地以省内省外划分主营业务地域,而是将眼界延伸至全球,以国内和海外来界定主营业务的地域特色,如大地传媒年报中披露,其国内主营业务收入占总营业收入的98%,海外业务收入占比同比下降了2.17个百分点;读者传媒国内主营业务收入占总营业收入的90.52%;天舟文化对不同地域市场的关注点也不再局限于国内,其年报数据显示,天舟文化2015年国内主营业务收入占主营业务总收入比例为87.41%,海外市场营收占比与去年同期相比提高了1.48个百分点,其在海外市场的毛利率比上年同期增长了10.66%。天舟文化较为重视加强游戏业务对外产品及技术交流等,未来仍会发力对外专项出版业务,扩大网络游戏的海外推广等。

来源:《出版商务周报》2016年05月09日

|

中国大学出版社协会 |

首页 |

宏观指导 |

出版社天地 |

图书代办站 |

教材图书信息 |

教材图书评论 |

在线订购 |

教材征订

中国大学出版社协会 |

首页 |

宏观指导 |

出版社天地 |

图书代办站 |

教材图书信息 |

教材图书评论 |

在线订购 |

教材征订