|

ЁЖЛсМЦЙцдђЕФгЩРДЃЈИХвЊАцЃЉЁЗЃЈЖЉЙКЃЉ

жмЛЊ жј

жаЙњШЫУёДѓбЇГіАцЩч

ЁЖЛсМЦЙцдђЕФгЩРДЃЈИХвЊАцЃЉЁЗГіАц

ЁЁЁЁ2022Фъ4дТ25ШеЃЌЯАНќЦНзмЪщМЧдкжаЙњШЫУёДѓбЇПМВьЕїбаЪБжИГіЃЌЁАМгПьЙЙНЈжаЙњЬиЩЋембЇЩчЛсПЦбЇЃЌЙщИљНсЕзЪЧНЈЙЙжаЙњзджїЕФжЊЪЖЬхЯЕЁБЁЃжаЙњШЫУёДѓбЇГфЗжЗЂЛгдкШЫЮФЩчЛсПЦбЇСьгђЁАЖРЪївЛжФЁБЕФЬиЩЋгХЪЦЃЌЮЇШЦНЈЙЙжаЙњзджїЕФжЊЪЖЬхЯЕНјааЯЕЭГадФБЛЎЁЂЪзДДадИФИяЁЂв§СьадЬНЫїЃЌВпЛЎГіАцЁАжаЙњзджїжЊЪЖЬхЯЕбаОПЮФПтЁБЃЌЪИжОДђдьвЛЬзФмЙЛШЋЗНЮЛеЙЯжжаЙњзджїжЊЪЖЬхЯЕНЈЩшГЩОЭЕФПИЖІжЎзїЃЌЮЊЮвЙњембЇЩчЛсПЦбЇЗЂеЙЙБЯзБъжОадГЩЙћЃЌжњСІжаЙњЬиЩЋембЇЩчЛсПЦбЇдкЪРНчбЇЪѕжЎСжАСШЛвйСЂЁЃ

ЁЁЁЁЁЖЛсМЦЙцдђЕФгЩРДЃЈИХвЊАцЃЉЁЗОЭЪЧетЬзЮФПтжазюаТГіАцЕФвЛБОбЇЪѕзЈжјЁЃжаЙњШЫУёДѓбЇЩЬбЇдКжмЛЊНЬЪкдкЁЖЛсМЦЙцдђЕФгЩРДЃЈЫФОэБОЃЉЁЗЕФЛљДЁЩЯЃЌИљОнЖСепХѓгбУЧЕФБІЙѓНЈвщНјааСЫИХвЊБрХХЁЃЯЃЭћетЗнИХвЊАцГЩЙћФмЮЊЙуДѓЖСепЕФбЇЪѕбаОПгыЪТвЕЗЂеЙЬсЙЉгавцЦєЗЂЃЌжњСІжаЙњзджїЛсМЦжЊЪЖЬхЯЕНјвЛВНДЋВЅгыЭъЩЦЁЃ

зїепМђНщ

ЁЁЁЁжмЛЊЃЌжаЙњШЫУёДѓбЇЩЬбЇдКНЬЪкЃЌ2019ЁЊ2020ФъЖШжаУРИЛВМРЕЬибЇепЃЌШыбЁ2022ФъЖШЙњМвИпВуДЮШЫВХМЦЛЎЧрФъЯюФПЁЃбаОПЗНЯђЮЊЛсМЦЩѓМЦРэТлгыЗЈжЮНЈЩшЁЃжјгаЁЖЛсМЦжЦЖШгыОМУЗЂеЙЁЗЁЖЗЈТЩжЦЖШгыЛсМЦЙцдђЁЗЃЌдкЁЖжаЙњЩчЛсПЦбЇЁЗЁЖЛсМЦбаОПЁЗЁЖОМУбаОПЁЗЕШПЏЮяЗЂБэТлЮФ60грЦЊЃЌЬсГіЁАИљОнЗЈТЩЪТЪЕМЧеЫЁБЕШРэТлжїеХЁЃбЇЪѕЙлЕуЖрДЮШыбЁФкВЮЃЌЖрДЮЕУЕНЕГКЭЙњМвСьЕМЭЌжОХњЪОЃЌВЂБЛОМУМрЙмВПУХгУзїСЂЗЈВЮПМЁЃ

ОЋВЪЦЌЖЮ

2001ФъЕФЛсМЦЁАЙњМЪЛЏЁБгыЁАЙњМвЛЏЁБжЎељ

ЛсМЦЗЈЙцжЦЖЈепЕФЁАЛсМЦаЕїЁБРэФю

ЁЁЁЁ1.2000ФъЃКВЦеўВПФтЖдЛсМЦКЫЫужЦЖШНјааИФИя

ЁЁЁЁ2000Фъ7дТ31ШеЃЌВЦеўВПЛсМЦЫОЗЂГіЁЖЙигкЖдЦѓвЕЛсМЦКЫЫужЦЖШИФИяеїЧѓвтМћЕФКЏЁЗЃЈВЦЛсКЏЁВ2000ЁГ6КХЃЉЁЃИУЙЋКЏЬсГіЃЌЮЊЪЪгІЩчЛсжївхЪаГЁОМУвЊЧѓЃЌдкМЬајжЦЖЈЛсМЦзМдђЕФЭЌЪБЃЌВЦеўВПФтЖдЛсМЦКЫЫужЦЖШНјааИФИяЁЃ

ЁЁЁЁ12дТ19ЁЊ20ШеЃЌжаЙњЛсМЦбЇЛсЁАжаЙњЬиЩЋЕФЛсМЦРэТлгыЗНЗЈЬхЯЕЁБзЈвЕЮЏдБЛсдкББОЉейПЊзЈЬтбаЬжЛсЁЃВЦеўВПЛсМЦЫОЫОГЄЗыЪчЦМжИГіЃЌЁАЛсМЦзМдђВЂВЛЪЧЮЈвЛЕФЛсМЦБъзМБэЯжаЮЪНЁБЃЛЁАЛсМЦБъзМЕФБШНЯВЛЭЌгкОКММБШШќЃЌУЛгаОјЖдЕФгХЛђСгжЎЗжЁБЃЛЁАдкЮвЙњЯжНзЖЮЃЌЛсМЦКЫЫужЦЖШКЭЛсМЦзМдђгІВЂДцЁБЁЃЗыЪчЦМжИГіЃЌзЈвЕЛсМЦКЫЫуАьЗЈЪЧЁЖЦѓвЕЛсМЦжЦЖШЁЗЕФзщГЩВПЗжЁЃЗыЪчЦМЧПЕїЃЌЁАдкПМТЧжаЙњЙњЧщЕФЧАЬсЯТЃЌгІЛ§МЋгыЙњМЪЛсМЦЙпР§аЕїЁБЁЃ

ЁЁЁЁ2.2000ФъЃКЁЖЦѓвЕВЦЮёЛсМЦБЈИцЬѕР§ЁЗаоИФЛсМЦвЊЫиЕФЖЈвх

ЁЁЁЁ2000Фъ6дТ21ШеЃЌЙњЮёдКСюЕк287КХАфВМЁЖЦѓвЕВЦЮёЛсМЦБЈИцЬѕР§ЁЗЁЃИУЬѕР§жиаТЖЈвхСЫСљДѓРрЛсМЦвЊЫиЃЌЦфИјГіЕФЖЈвхгыЙњМЪЛсМЦзМдђЕФЖЈвхЛљБОвЛжТЃЌЕЋгы1992ФъГіЬЈЕФЁЖЦѓвЕЛсМЦзМдђЁЗДцдкНЯДѓВювьЁЃЛсМЦЗЈЙцжЦЖЈепБэЪОЃЌЖдЛсМЦвЊЫиЖЈвхЕФжиаТаоЖЉЁАИГгшСЫЛсМЦСљДѓвЊЫивдаТЕФФкКЃЌЪЙжЎИќМгЗћКЯЦфжЪСПЬиеїЁБЁЃ

ЁЁЁЁЁЖЦѓвЕВЦЮёЛсМЦБЈИцЬѕР§ЁЗНЋзЪВњЖЈвхЮЊЁАдЄЦкЛсИјЦѓвЕДјРДОМУРћвцЁБЕФЁАОМУзЪдДЁБЃЌВЛдйЧПЕїУёЪТШЈРћЁЃНЋИКеЎЖЈвхЮЊдЄЦкЛсЕМжТОМУРћвцСїГіЦѓвЕЕФЯжЪБвхЮёЁЃзмжЎЃЌЁЖЦѓвЕВЦЮёЛсМЦБЈИцЬѕР§ЁЗЮќЪеКЭНшМјЙњФкЭтЛсМЦНчзюаТбаОПГЩЙћЕФНсЙћЃЌЪЧЕМжТЛсМЦвЊЫиЕФЖЈвхШЋУцдЄЦкЛЏЁЃДЫКѓЕФЛсМЦЗЈЙцЫљЖЈвхЕФЛсМЦвЊЫиОљгыДЫЯрЫЦЁЃ

ЁЁЁЁ3.2000ФъЃКЁЖЦѓвЕЛсМЦжЦЖШЁЗГіЬЈ

ЁЁЁЁВЦеўВП2000Фъ12дТ29ШеЗЂВМЕФЁЖЦѓвЕЛсМЦжЦЖШЁЗЪЧЩЯЪіСЂЗЈРэФюЕФОпЬхЬхЯжЁЃЁЖЦѓвЕЛсМЦжЦЖШЁЗЪЧЙњМвЭГвЛЕФЁЂДђЦЦаавЕКЭЫљгажЦНчЯоЁЂМЏВЦЮёКЭЛсМЦгквЛЬхЕФЛсМЦКЫЫужЦЖШЃЌЪЧАДееЛсМЦвЊЫиЕФЖЈвхКЭЛсМЦЙњМЪЛЏЕФвЊЧѓМгвдЭъЩЦКѓжЦЖЈЕФЃЌЪЧАќРЈЛсМЦвЊЫиЕФШЗШЯЁЂМЦСПЁЂМЧТМКЭБЈИцШЋЙ§ГЬЕФЛсМЦКЫЫуБъзМЁЃИУжЦЖШзд2001Фъ1дТ1ШеЦ№ЪзЯШдкЙЩЗнгаЯоЙЋЫОЗЖЮЇФкжДааЃЌжДааЁЖЦѓвЕЛсМЦжЦЖШЁЗКѓЃЌЁЖЙЩЗнгаЯоЙЋЫОЛсМЦжЦЖШЁЊЁЊЛсМЦПЦФПКЭЛсМЦБЈБэЁЗЭЌЪБЗЯжЙЁЃ

ЁЁЁЁИУжЦЖШОпгавдЯТЬиЕуЃКЃЈ1ЃЉЬхЯжЭГвЛадддђЃЌВЛдйЗжаавЕЃЌНёКѓНЋеыЖдФГаЉаавЕЬиЕуСэаажЦЖЈВЙГфадЕФаавЕЛсМЦКЫЫуАьЗЈЁЃЃЈ2ЃЉЬхЯжПЩППадддђЁЃзЪВњМѕжЕДгЁАЫФЯюзМБИЁБЃЈЛђГЦЁАЫФЯюМЦЬсЁБЃЉдіМгЮЊЁААЫЯюзМБИЁБЃЈЛђГЦЁААЫЯюМЦЬсЁБЃЉЁЃЃЈ3ЃЉЬхЯжСЫЛсМЦБъзМЕФЙњМЪЛЏГБСїЃЌЫљЙцЖЈЕФЛсМЦКЫЫугыЙњМЪЛсМЦзМдђЛљБОвЛжТЃЌетЮЊЮвЙњМгШыЪРНчУГвззщжЏЃЌЪЕЯжЛсМЦЕФЙњМЪНгЙьЕьЖЈСЫЛљДЁЁЃЃЈ4ЃЉвдЁАжЦЖШЁБЕФаЮЪНЗЂВМЙњМвЭГвЛЕФЛсМЦжЦЖШЃЌОпгаНЯЧПЕФПЩВйзїадЃЌЬхЯжСЫжаЙњЬиЩЋЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЁЖЦѓвЕЛсМЦжЦЖШЁЗЖдОпЬхЛсМЦзМдђжаВњЩњНЯДѓЮЪЬтЕФЙЋдЪМлжЕЛсМЦЙцдђНјааСЫаое§ЃЈжївЊЩцМАеЎЮёжизщзМдђЁЂЗЧЛѕБвадНЛвззМдђКЭЭЖзЪзМдђЃЉЃЌЪЕМЪЩЯШЁЯћСЫЙЋдЪМлжЕЛсМЦЁЃ

ЁЁЁЁЁЖЦѓвЕЛсМЦжЦЖШЁЗЗЂВМАыИіЖрдТКѓЃЌВЦеўВПгк2001Фъ1дТ18ШеЗЂВМСЫаоИФКѓЕФ5ЯюОпЬхЛсМЦзМдђЃЌгыЁЖЦѓвЕЛсМЦжЦЖШЁЗЕФСЂГЁвЛжТЃЌЁАЙЋдЪМлжЕЛсМЦЁБЙцдђБЛЯЄЪ§ЩОГ§ЁЃЛсМЦЗЈЙцжЦЖЈепЬсГіЃЌжЦЖЈЛсМЦзМдђЪБВЛФмВЛПМТЧЦфКъЙлаЇгІЃЌЁАеўИЎвЊМрПиОМУЕФдЫааЃЌЛсМЦЪЧвЛживЊЪжЖЮЁБЃЛЁАЮвЙњФПЧАШдШБЗІНЯЮЊЙцЗЖЕФЙЋПЊЛюдОЪаГЁЃЌОЭЪЙЕУЙЋдЪМлжЕЕФШЗЖЈБфЕУЪЎЗжРЇФбЁЃетЪЧЮвУЧдкжЦЖЈЛсМЦзМдђЪББиаыПМТЧЕФвЛИіживЊвђЫиЁЃЕБШЛЃЌЪаГЁОМУжагааэЖрЯжЯѓЪЧЙВЭЌЕФЃЌЖдгкетжжЧщПіЃЌЮЊНкЪЁзМдђжЦЖЈГЩБОЃЌМгПьгыЙњМЪЙпР§ЕФаЕїЃЌЮвУЧвВПЩвдКЯРэЕиНшМјЙњЭтвбгаЕФГЩЙћЁБЁЃ

жЄШЏМрЙмЛњЙЙЕФЛсМЦЁАЙњМЪЛЏЁБРэФю

ЁЁЁЁ1.жаЙњжЄМрЛсЬсГіЛсМЦЁАЙњМЪЛЏЁБРэФю

ЁЁЁЁ2001Фъ4дТ11ШеЃЌгЩВЦеўВПжїАьЁЂЙњМвЛсМЦбЇдКГаАьЕФЁАеўИЎдЄЫуЙмРэгыЛсМЦИФИяЙњМЪбаЬжЛсЁБдкББОЉОйааЁЃЪБШЮжаЙњжЄМрЛсжїЯЏжмаЁДЈЗЂБэЬтЮЊЁАЙигкЛсМЦзМдђЙњМЪЛЏЮЪЬтЁБЕФбнНВЃЌЦфжаЬсГіЃЌжаЙњЛсМЦжЦЖШгІИќЖрЕиВЮПМЙњМЪОбщЃЌИќЖрЕиЯђЙњМЪБъзМППТЃЃЌгІИУдЪаэгаОбщЕФЙњМЪЛсМЦЪІЪТЮёЫљЖдН№ШкРрЦѓвЕНјааЩѓМЦЁЃДЫТлвЛГіЃЌЛсМЦзМдђЙњМЪЛЏа§МДГЩЮЊВЦОНчЕФШШУХЛАЬтЁЃВЦеўВПЛсМЦЫОЫцКѓМгПьСЫН№ШкЦѓвЕЛсМЦжЦЖШИФИяЕФВНЗЅЃЌЁАДћПюДєеЫзМБИЕФЬсШЁМАДєеЫКЫЯњЪЧН№ШкЦѓвЕЛсМЦИФИяЕФКЫаФЮЪЬтжЎвЛЁБЁЃ

ЁЁЁЁВЦеўВПКЭжаЙњжЄМрЛсЭЈЙ§ЁЖЛсМЦбаОПЁЗЁЖжаЙњжЄШЏБЈЁЗЕШЦНЬЈеЙПЊСЫЙигкЛсМЦЁАЙњМЪЛЏЁБКЭЁАЙњМвЛЏЁБЕФРэТлељУљЁЃЛсМЦбЇНчДѓЖржЇГжЁАЙњМвЛЏЁБЁЃ

ЁЁЁЁеЦЮеВПУХЙцеТжЦЖЈШЈЕФааеўСьЕМЧзздв§СьРэТлељУљЕФзіЗЈЃЌЗДгГСЫВЦеўВПУХКЭжЄШЏМрЙмЛњЙЙИвгкЕЃЕБЁЂЧѓецЮёЪЕЕФЬЌЖШЁЃ

ЁЁЁЁ2.2001ФъЕФЁЖН№ШкЦѓвЕЛсМЦжЦЖШЁЗ

ЁЁЁЁдкЮвЙњМДНЋе§ЪНМгШыЪРНчУГвззщжЏжЎМЪЃЌЙњФкгпТлЦеБщЕЃгЧЮвЙњН№ШкаавЕШчКЮгІЖдН№ШквЕНјвЛВНЖдЭтПЊЗХКЭЗРЗЖН№ШкЗчЯеЕФЬєеНЁЃ2001Фъ11дТ27ШеЃЌВЦеўВПЗЂВМЁЖН№ШкЦѓвЕЛсМЦжЦЖШЁЗЃЌИУжЦЖШЙигкДћПюЫ№ЪЇзМБИЕФЙцЖЈЪЧЖджмаЁДЈ4дТЗнбнНВФкШнЕФКєгІЁЃ

ЁЁЁЁЁЖН№ШкЦѓвЕЛсМЦжЦЖШЁЗзюДѓЕФЬиЕуЪЧДѓЕЖРЋИЋЕиЭЦааНїЩїадддђЃЌЪЉааСЫЮШНЁЕФЛсМЦеўВпЁЃОпЬхПЩвдИХРЈЮЊвдЯТШ§ИіЗНУцЁЃЕквЛЃЌОЭзЪВњЖјбдЃЌбЯИёАДееЁЖЦѓвЕВЦЮёЛсМЦБЈИцЬѕР§ЁЗЙцЖЈЕФзЪВњЕФЖЈвхЃЌЭЦаазЪВњМѕжЕЛсМЦЙцдђЁЃЕкЖўЃЌОЭИКеЎЖјбдЃЌбЯИёАДееЁЖЦѓвЕВЦЮёЛсМЦБЈИцЬѕР§ЁЗЙцЖЈЕФИКеЎЕФЖЈвхЃЌвЊЧѓН№ШкЦѓвЕКЯРэМЧТМдЄМЦИКеЎЃЌГфЗжХћТЖЛђгаЪТЯюЁЃЕкШ§ЃЌОЭЪеШыЖјбдЃЌбЯИёИљОнЙњМЪЛсМЦзМдђЙцЖЈЕФЪеШыШЗШЯЬѕМўЃЌаоИФЮвЙњН№ШкЦѓвЕРћЯЂЪеШыЕФШЗШЯЙцдђЁЃ

ЁЁЁЁ3.2001ФъжЄШЏМрЙмЛњЙЙЕФЁАВЙГфЩѓМЦЁБеўВп

ЁЁЁЁжаЙњжЄМрЛсдк2000ЁЊ2001ФъЃЌвЛБпЛ§МЋГЋЕМв§ШыЙњМЪЛсМЦзМдђЃЌвЛБпЩэЬхСІааЕив§ШыОГЭтЛсМЦЙЋЫОЪЕЪЉЁАВЙГфЩѓМЦЁБЁЃ2000Фъ11дТ2ШеЃЌжаЙњжЄМрЛсЗЂВМЁЖЙЋПЊЗЂаажЄШЏЙЋЫОаХЯЂХћТЖБрБЈЙцдђЁЗЕк1КХжСЕк6КХЃЌеыЖдЩЬвЕвјааЁЂБЃЯеЙЋЫОЁЂжЄШЏЙЋЫОЙцЖЈСЫЁАВЙГфЩѓМЦЁБеўВпЃЌвЊЧѓетаЉН№ШкЦѓвЕдіМгЩѓМЦФкШнЃЌЦИЧыЛёжаЙњжЄМрЛсКЭВЦеўВПЬиБ№аэПЩЕФЙњМЪЛсМЦЪІЪТЮёЫљЃЌАДЙњМЪЭЈааЕФЩѓМЦзМдђЃЌЖдЦфАДЙњМЪЭЈааЕФЛсМЦКЭаХЯЂХћТЖзМдђБржЦЕФВЙГфВЦЮёБЈИцНјааЩѓМЦЁЃ2001Фъ12дТ30ШеЃЌжаЙњжЄМрЛсГіЬЈЁЖЙЋПЊЗЂаажЄШЏЕФЙЋЫОаХЯЂХћТЖЙцдђЕк16КХЁЊЁЊAЙЩЙЋЫОЪЕааВЙГфЩѓМЦЕФднааЙцЖЈЁЗЃЌвЊЧѓЙЋЫОНјааЁАВЙГфЩѓМЦЁБЁЃЁАВЙГфЩѓМЦЁБеўВпвЛГіЃЌПЩЮНЁАвЛЪЏМЄЦ№ЧЇВуРЫЁБЁЃЛсМЦгыЩѓМЦЙцдђЕФЁАЙњМЪЛЏЁБгыЁАЙњМвЛЏЁБжЎељгњМгМЄСвЁЃ

ЁЁЁЁУцЖдЛсМЦНчЕФЧПСвЗДЕЏЃЌ2002Фъ2дТ28ШеЃЌжаЙњжЄМрЛсЗЂВМЁЖЙигк2002ФъAЙЩЙЋЫОНјааВЙГфЩѓМЦЪдЕугаЙиЮЪЬтЕФЭЈжЊЁЗЃЌаћВМНіЖдвЛДЮЗЂааСПГЌЙ§3вкЃЈКЌ3вкЃЉЙЩЕФЙЋЫОНјааВЙГфЩѓМЦЪдЕуЃЌЖјЧвВЛдйЧПжЦвЊЧѓЦИЧыЙњМЪЛсМЦЪІЪТЮёЫљЁЃетвЛЭЈжЊЃЌЪЕжЪЩЯЗЯГ§СЫЧАЪіЁАВЙГфЩѓМЦЁБднааЙцЖЈЁЃ

ЁЁЁЁжаЙњжЄМрЛсджїЯЏжњРэЁЂЪзШЮЪзЯЏЛсМЦЪІЭєНЈЮѕШЯЮЊЃЌЁАжЄМрЛсГіЬЈЫЋжиЩѓМЦЕФеўВпЃЌУЛгаЦНКтКУЩѓМЦаавЕЕФЙцдђгыаХЯЂХћТЖжЪСПжЎМфЕФЙиЯЕЃЌЮвзїЮЊЕБЪБЗжЙмЛсМЦЁЂЩѓМЦЙЄзїЕФжЄМрЛсСьЕМЃЌгІГаЕЃжївЊд№ШЮЁБЁЃджаЙњжЄМрЛсЪзЯЏЛсМЦЪІеХЮЊЙњ2019ФъзЋЮФЬсМАЃЌжЄМрЛсЕФЁАВЙГфЩѓМЦЁБеўВпЪЕдђГіздЫћЕФЪжБЪЃКЁАИљОнЗЈЙњЕФОбщЃЌЮвЬсГіНЈСЂЫЋжиЩѓМЦжЦЖШЕФЩшЯыЁЁЯждкЛиЭЗПДЃЌеыЖдН№ШкЛњЙЙИФжЦЩЯЪаЕФЫЋжиЩѓМЦжЦЖШЪЧКЯРэгавцЕФЁЃЖјеыЖдЦфЫћЩЯЪаЙЋЫОЕФЫЋжиЩѓМЦжЦЖШШєЪЕЪЉЃЌПЩФмЛсгавЛаЉЛ§МЋзїгУЃЌЕЋзмЬхПМТЧЧЗжмЕНЃЌвВЙ§гкВжДйЁЃвђДЫЃЌДгЮДЪЕЪЉвВЪЧЭзЕБЕФЁЃЁБ

ЁЁЁЁ4.ВЦеўВПЗЂВМаавЕадЕФЛсМЦКЫЫуАьЗЈ

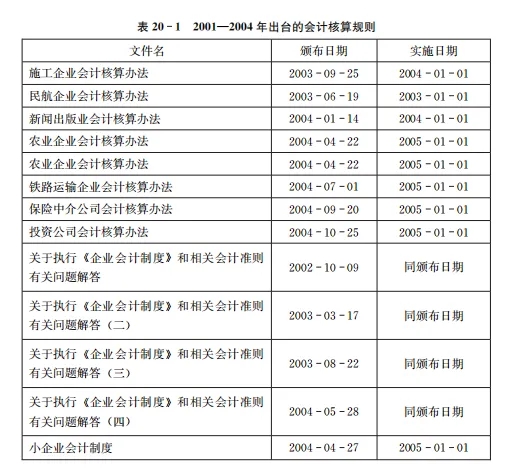

ЁЁЁЁ2002ЁЊ2004ФъЃЌВЦеўВПУЛгаЗЂВМаТЕФОпЬхЛсМЦзМдђЃЌЖјЪЧТНајЗЂВМСЫаавЕадЕФЛсМЦКЫЫуАьЗЈКЭЙигкжДааЦѓвЕЛсМЦжЦЖШКЭЯрЙиЛсМЦзМдђЕФЮЪЬтНтД№ЃЌЛЙЗЂВМгаЁЖаЁЦѓвЕЛсМЦжЦЖШЁЗЃЈШчБэ20-1ЫљЪОЃЉЁЃ

ЁЁЁЁжСДЫЃЌаЮГЩСЫ16ЯюОпЬхЛсМЦзМдђЁЂ3ИіЛсМЦжЦЖШКЭЖрИіаавЕадЛсМЦКЫЫуАьЗЈЙВДцЕФЛсМЦСЂЗЈОжУцЁЃ

ЁЁЁЁБОЪщШЯЮЊЃЌжЦЖЈаавЕЛсМЦКЫЫуАьЗЈЕФзіЗЈжЕЕУЬсГЋЁЃетЪЧЖдВЛЭЌаавЕЫљДцдкЕФВЛЭЌЕФвЕЮёФЃЪНЕФецЪЕЗДгГЁЃ

ЁЁЁЁ5.ВЦеўВПЛсМЦзМдђЮЏдБЛсЛЛНьИФзщ

ЁЁЁЁ2002Фъ3дТ5ШеЃЌжьщFЛљдкЕкОХНьШЋЙњШЫУёДњБэДѓЛсЕкЮхДЮЛсвщЩЯзіЁЖеўИЎЙЄзїБЈИцЁЗЃЌБЈИцЬсГіЃКМгПьЗЂеЙН№ШкЁЂЛсМЦЁЂзЩбЏЁЂЗЈТЩЗўЮёЕШаавЕЃЛЭЦНјЦѓвЕЛсМЦжЦЖШгыЙњМЪЛсМЦЙпР§ЯрЯЮНгЃЛв§НјЩЬУГЁЂТУгЮЁЂЛсМЦЁЂЩѓМЦЕШЗНУцгааХгўЕФОГЭтДѓаЭЦѓвЕКЭжаНщзщжЏЃЌДйНјЮвЙњЗўЮёвЕЗЂеЙЃЛећЖйКЭЙцЗЖЛсМЦЪІЪТЮёЫљЕШжаНщЗўЮёзщжЏЁЃ

ЁЁЁЁ10дТ16ШеЃЌВЦеўВПдкББОЉОйАьЛсМЦзМдђЙњМЪбнНВЛсЃЌ300ЖрЮЛДњБэГіЯЏбнНВЛсЁЃВЦеўВПВПГЄжњРэЗыЪчЦМжТДЧжИГіЃЌНшМјЙњМЪЙпР§ЃЌЪЙжаЙњЛсМЦгыЙњМЪЛсМЦЙпР§ЯраЕїЃЌЪЧжаЙњЛсМЦИФИяЕФЗЂеЙЗНЯђКЭживЊФПБъЁЃ

ЁЁЁЁ2003ФъЃЌВЦеўВПЛсМЦзМдђЮЏдБЛсНјааЛЛНьИФзщЁЃ3дТ28ШеЃЌЕкЖўНьВЦеўВПЛсМЦзМдђЮЏдБЛсЕквЛДЮШЋЬхЛсвщдкББОЉейПЊЃЌВЦеўВПИБВПГЄТЅМЬЮАЕЃШЮжїЯЏЃЌВПГЄжњРэЗыЪчЦМЕЃШЮУиЪщГЄЁЃЮЏдБЙВ20УћЃЈКѓРДдіВЙЮЊ25ШЫЃЉЁЃЗыЪчЦМЧПЕїЃЌЁАЮвУЧВЛФмАбЛсМЦзМдђЮЏдБЛсЕБзїАкЩшЃЌЖјЪЧгІЕБГфЗжЗЂЛгЦфгІгаЕФзїгУЁБЁЃ

ЁЁЁЁ2003Фъ12дТ15ЁЊ20ШеЃЌВЦеўВПдкдЦФЯДѓРэОйАьжаЙњЛсМЦИФИягыЗЂеЙЙњМЪбаЬжЛсЁЃВЦеўВПВПГЄжњРэЗыЪчЦМжИГіЃЌжаЙњЛсМЦБъзМЬхЯЕНЈЩшЕФЛљБОФПБъЪЧЃКдкСЂзужаЙњЙњЧщКЭжаЙњЛсМЦЛЗОГЧАЬсЯТЃЌГ§СЫгыжаЙњЕФЗЈТЩЗЈЙцДцдкГхЭЛЛђепУїЯдВЛЧаКЯжаЙњЪЕМЪЕФЧщПіжЎЭтЃЌХЌСІДйЪЙжаЙњЛсМЦБъзМгыЙњМЪВЦЮёБЈИцзМдђЯраЕїЛђепвЛжТЁЃ

ЁЁЁЁ6.2004ФъЕФЁЖаЁЦѓвЕЛсМЦжЦЖШЁЗ

ЁЁЁЁ2004Фъ4дТ27ШеЃЌВЦеўВПгЁЗЂЁЖаЁЦѓвЕЛсМЦжЦЖШЁЗЁЃИУжЦЖШЪЧвдЁЖЦѓвЕЛсМЦжЦЖШЁЗЮЊЛљДЁЃЌОЙ§ЪЪЕБМђЛЏКѓаЮГЩЕФЁЃ

ЁЁЁЁЛсМЦЗЈЙцжЦЖЈепЫљБќГжЕФвдЯТСЂЗЈРэФюжЕЕУЙизЂЃКЃЈ1ЃЉаЁЦѓвЕгыЦфЫћЦѓвЕЯрБШЃЌБОжЪЕФЧјБ№дкгкЙцФЃЕФДѓаЁМАЪЧЗёдкЙЋПЊЪаГЁЩЯГязЪЁЃЦфЛсМЦаХЯЂЪЙгУепзюжївЊЕФашЧѓЪЧСЫНтЗДгГаЁЦѓвЕВЦЮёзДПіКЭОгЊГЩЙћЕФзюЛљБОЕФВЦЮёаХЯЂЁЃЃЈ2ЃЉЁЖаЁЦѓвЕЛсМЦжЦЖШЁЗВЛПЩФмЭъШЋЯёдРДЕФЁЖИіЬхЙЄЩЬЛЇЛсМЦжЦЖШЁЗвЛбљЃЌЭъШЋДгЫАЪеЙцЖЈГіЗЂЃЌГЩЮЊЕЅДПЕФЮЊФЩЫАФПЕФЗўЮёЕФМЦЫАЛсМЦЁЃвђДЫЃЌгІДгЛсМЦддђГіЗЂЃЌдкМШЖЈЕФЛсМЦддђЕФЛљДЁЩЯЃЌГфЗжПМТЧЫАЗЈЕФЙцЖЈЃЌгыЫАЗЈЙцЖЈЯраЕїЃЌЮоЗЈДяЕНаЕївЛжТЕФЮЪЬтЃЌдђЪЕааЛсМЦгыЫАЪеЕФЪЪЕБЗжРыЁЃ

РДдДЃКжаЙњШЫУёДѓбЇГіАцЩч

|

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ