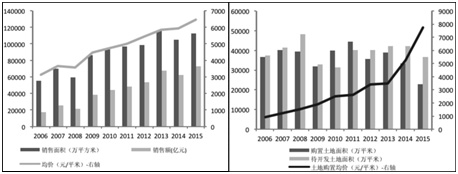

2015年,在房地产政策和货币政策双双放宽的背景下,商品住宅成交量和价格有所反弹,但土地购置量仍明显下降。全年累计销售面积11.24亿平方米,同比增长6.9%。全国百城住宅平均价环比在2015年二季度开始转正,同比在2015年8月转正,一线城市北京、上海以及深圳,同比涨幅分别达到9.2%、15.3%和38.7%。但与此同时,开发商拿地态度仍然谨慎,2015年累计土地购置面积2.28亿平方米,同比下跌32%。由于土地购置集中在一线和热门二线城市,土地平均购置价格依然上涨,同比增48%。

图 4-1-1 商品住宅历年销售情况(2006-2015)图 4-1-2 土地历年购置面积及均价(2006-2015)

资料来源:Wind,国泰君安证券研究。

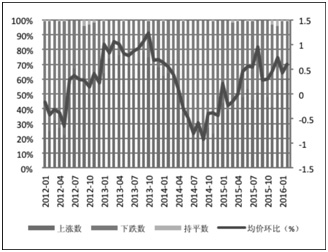

在宽松政策下是否还能再来一次牛市?还是这次的反弹只是昙花一现?这是大部分投资者所关心的问题。我们从人口结构、人口流动、房地产周期和政策等四个维度对房地产市场进行分析。

图 4-1-3 百城新建住宅涨跌比及均价环比变动情况

图 4-1-4 2010年6月至今百城住宅均价累计涨幅

资料来源:Wind,国泰君安证券研究。

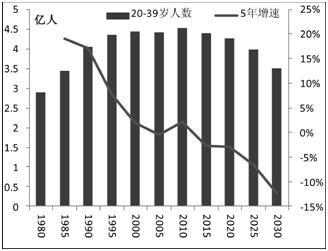

(一)人口结构变化对房地产需求的影响

人口数量与年龄结构变化是驱动房地产市场发展的一个长期因素。例如,日本和美国在二战后的地产价格长期升势是由婴儿潮及此后的结婚生子所带来的庞大置业需求推动起来的,人口增长是房地产最坚实的“基本面”,两国地产价格在1945—1950年、1975—1980年的两波趋势性上涨印证了这个逻辑。

中国人口自二战后呈现高增长趋势,并有60年代和80年代中后期的两次人口出生高峰期。1990年后人口增速从1.5%开始下降,目前人口增速为0.5%左右,预计未来人口增速仍会下降。2010年,20—39岁人口超过2亿,达到峰值,之后开始下降。①2015年,该年龄段的人口总量已经降至1.5亿,减少近5000万,根据生育率和儿童数量,可以预测,到2030年,支撑房地产刚性需求的婚育人口将降至4000万以下。人口结构变化已经很确定地预示了未来10—15年出于婚育因素购买房地产的需求将不断下降。

图 4-1-5 20—39岁人数2015年已开始下降

资料来源:联合国《世界人口预测2012年修订版》,国泰君安证券研究。

2015年10月29日,中共十八届五中全会公报宣布,中国将“全面实施一对夫妇可生育两个孩子政策”,但“二胎政策”放开对房地产影响并不大。从长期人口增速看不会改变中国的人口总量趋势和人口老龄化趋势。我们估算全面放开二胎政策实行的第1年带来的新增人口大致为500万。此后逐年递减,短期人口增量可能在未来5年共计释放1500万—2500万,化作增长率即第一年提高0.3个百分点,后面提高不到0.1个百分点,不会改变人口总量增长在1%以下的境况及人口老龄化的趋势。②更重要的是,二胎政策的放开得20年后才开始影响20—39岁人群的数量,因此近一二十年的刚需不会增加。

综上所述,人口结构的变化趋势已不支持地产需求扩张。

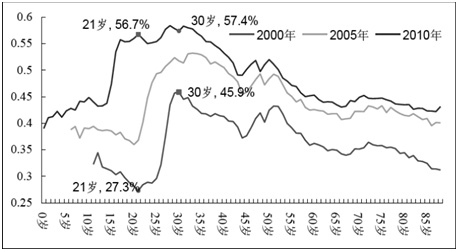

(二)人口城镇化和住房需求

2015年,中国城镇化率56.1%,离西方国家城镇化水平70%—80%还有一定差距。由于现有的户籍和社保制度使得中国农村转移至城市的人口不能形成长期居留人口,因此中国城镇化率短期已经接近顶部。比较各年龄段人口的城镇化率,我们发现,18—35岁城镇化率最高,40岁以后线逐渐下滑,即农村人口向城市转移主要发生在18—35岁这个年龄段,40岁以后农民工大部分又重新回到农村,留城的很少(务工数少,投靠子女的更少)。目前,40岁以上农村人口占比超过45%,20岁以下人口占比只有26%,所以潜在进城人数的总规模并不是很大。

图 4-1-6 2000、2005、2010年人口分年龄段城镇化率

资料来源:各年度全国人口普查和抽样调查,国泰君安证券研究。

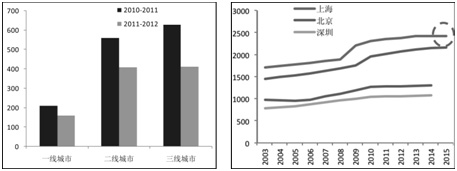

根据国务院发展研究中心的研究报告,“十二五”期间中国农业劳动力将由2.95亿人下降到2.5亿人左右,4500万农业劳动力需要转入非农产业和城镇就业;“十三五”期间(2016—2020年),农村剩余劳动力将由结构性短缺变为全面短缺。因此从劳动力供给方面看,2015年后城镇化率速度将放慢。此外,城市常住人口的增量减缓也从另一个角度印证了这一点。2012年以来,一二三线城市流入人口都在减少。2015年,上海常住人口率先出现负增长,其他一线城市的人口增长也有类似倾向(图4-1-7,4-1-8)。

图4-1-7 2012年相对2011年增加人数减少图 4-1-8 一线人口增速放缓,上海首现减少

注:一线城市指北京、上海、广州、深圳。二线城市包括各省会城市(除拉萨外)、重庆、天津和计划单列市。

(三)房地产周期与房价趋势

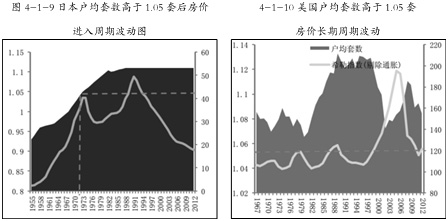

需求端人口的趋势已无法支撑房地产需求增长,供给端我们推测目前户均住宅已超过1套,甚至达到1.05套。美国和日本的经验表明:户均住房超过1.05套以后,房产价格结束趋势性上涨阶段,进入周期波动。

资料来源:日本统计局,NBER,国泰君安证券研究。

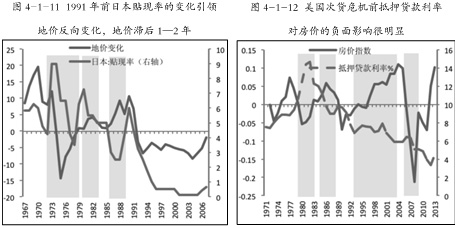

影响房地产价格的周期性波动泡沫的因素有很多,信贷是一个重要方面。日本在1991年地产泡沫前每次贴现率降到4.5%以下后都能带动房价上涨,贴现率上调到6%以上后房价开始产生下跌压力;但在1991年房价产生泡沫破灭后,房价趋势性下跌后降低利率也无法扭转房价趋势。美国在石油危机、80年代金融监管放松以及90年代持续降息期间,房价在加息时下跌降息时上涨;但2006年后抵押贷款利率上调到5.25%后泡沫破灭,次贷危机后再降息已经难以刺激房价挽回。因此可以看出,在适当的信贷波动下房价会适当波动,但如果信贷放松力度过大时间过长,则会造成房地产泡沫,收紧信贷时泡沫破灭会有大幅下跌,此时的信贷宽松已没有作用。

资料来源:日本统计局,NBER,国泰君安证券研究。

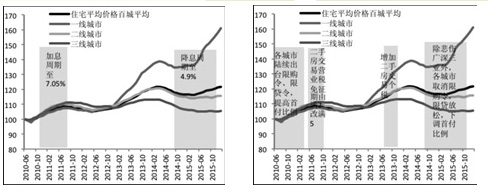

中国的户均住宅套数也已达到1.05套,房价也呈现出周期性波动。2010年10月后央行加息中长期贷款利率,从5.94%加到2011年7月时达到7.05%,房价在2011年后有所回调,全国百城房价指数到2012年底回调3%。2014—2015年央行6次降息,中长期贷款利率从6.55%下降到4.9%,全国房价至今回暖4.8%,而一线城市房价则是快速反弹,上涨19.7%。

图4-1-13 信贷政策对地产价格的影响图 4-1-14 房地产政策影响较大

资料来源:日本统计局,NBER,国泰君安证券研究。

同时,中国房地产市场的波动也受房地产政策的影响,例如限购限贷政策、税收和首付比例的影响。2009年,在4万亿投资之后,全国房地产市场大幅上涨,2010年各大城市陆续出台限购令,央行从金融角度出台对二套房的限贷政策,到2011年又将二手房交易营业税免征期限由满2年改为满5年,房地产价格向上趋势结束,然后进行向下调整。而2014年后,国家为去房地产库存相继放开了除北上广深三亚外的其他城市的限购,放宽限贷和首付比例,税收方面普通住房的二手房交易营业税免征期限又由满5年改为满2年。在放松限购、信贷和税收政策的三重刺激下,一线城市已明显大幅上涨,深圳2016年2月较去年同比上涨52.6%;二线城市企稳回升,同比上涨1.47%,其中11个城市同比上涨;三线城市仍维持0.06%的微幅下跌,其中27个城市同比上涨。

那么我们现在的房价是否已经到周期顶部泡沫泛滥阶段?我们主要考察四个指标:1.租金收益率,可以看出地产的投资价值;2.房价收入比,可以看出购房时房价的承受力;3.居民住房贷款杠杆率,衡量购房后的消费承受能力和抗风险能力;4.房地产企业杠杆率,衡量地产供给端维持价格的承受力。

本文摘自广西师范大学出版社《中国理财地图2016》林采宜著,2016年6月出版。

来源:广西师范大学出版社

|

中国大学出版社协会 |

首页 |

宏观指导 |

出版社天地 |

图书代办站 |

教材图书信息 |

教材图书评论 |

在线订购 |

教材征订

中国大学出版社协会 |

首页 |

宏观指导 |

出版社天地 |

图书代办站 |

教材图书信息 |

教材图书评论 |

在线订购 |

教材征订