现在的房价是否已经到周期顶部泡沫泛滥阶段?

我们主要考察四个指标:

1.租金收益率,可以看出地产的投资价值;

2.房价收入比,可以看出购房时房价的承受力;

3.居民住房贷款杠杆率,衡量购房后的消费承受能力和抗风险能力;

4.房地产企业杠杆率,衡量地产供给端维持价格的承受力。

1.租金收益率。

租金收益率进一步降低,目前北京、上海已经接近2%,深圳低于2%。即便考虑各种税收,国内深圳的租金收益率已经低于一年期国债收益率,且还是在国内暂时未收房产税、租金税的情况下。因此如果单纯从租金收益角度看,买房出租的资本回报率已经低于银行存款。

图 4-1-15 租金收益率进一步降低

资料来源:中原地产,国家统计局,国泰君安证券研究。

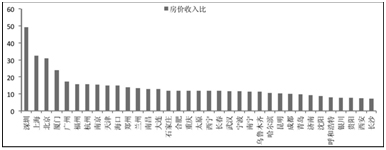

2.房价收入比。

经过2015年这轮上涨,深圳房价收入比接近50,上海北京都超过30;二线城市中厦门最高(达到25),杭州、福州、南京等也接近20,多数省会城市超过10。日本泡沫期间,按同样指标计算的话,东京房价收入比为18。国内一线城市的房价收入比已大幅超过东京当年水平。

图4-1-16 部分城市房价收入比较高

资料来源:百城房价指数,Wind,国泰君安证券研究。

房价收入比显示,居民的收入相对房价已经购买力不足。我们按目前工资水平测算正常贷款的支付能力。一线城市以上海为例,中原地产数据二手房平均价格4.54万/平方米,小家庭购买65平方米需295.1万。2015年上海中等收入阶层年人均可支配收入4.08万,夫妻两人税前约8200元每月,银行允许的每月月供为4000元左右,因此抵押贷款仅可以贷约80万元,所以即便凑足了3成首付也无法获得7成贷款购买房屋。2014年上海高收入阶层年人均可支配收入9.39万,夫妻两人税前约2万元每月,银行允许的每月月供为1万元左右,因此抵押贷款仅可以贷约200万元。因此,按照平均价格的住宅上海仅少于20%的高收入人群能以正常30%首付购买,一般购买者都需要消耗大量储蓄以低杠杆购入。即便是房价收入比为10—20的二线城市,也只有中等收入家庭可以承受。无论如何,没有收入能力支撑的刚需实际上是无效需求,对房价上涨很难构成持久的支撑。

3.居民住房贷款杠杆率。

2015年,居民购房贷款余额13.1万亿,占2000年以来商品房销售额的22%;占总体房地产价值不到10%。与此同时,居民总体消费贷款余额27万亿元,占GDP的比例为40%;相对应地,居民总体储蓄达到55万亿,占GDP的82%。因此居民端的杠杆比例并不高②。从这个角度看,全国性的住房抵押贷款信贷违约暂时还不会发生,而且加杠杆也有空间。这也是目前地产政策上降低首付比例、鼓励居民加杠杆购房的底气。

但是中国目前的高储蓄是否足够一线城市的房价和三四线城市的去库存呢?

以一线城市上海为例。上海2015年底住宅施工面积8375万平方米,即便按2000年以来新开工减去竣工的面积加上已竣工的可售面积,在一年内可能供应的面积有2355万平方米计算,中原地产数据二手房平均价格45400万/平方米,这些住宅销售额达1.07万亿元。按之前计算上海中等收入群体仅可贷款65平方米住宅价格的三成左右,假设收入更高的群体住宅面积更大,可以假设总体贷款都在房价的三成左右,七成需要用储蓄做首付,因此需要消耗储蓄7000亿。这仅是上海,同理可以算出北京需消耗储蓄6890亿,深圳需消耗储蓄6684亿,广州需消耗储蓄3142亿,四个一线城市一年总共需消耗储蓄24210亿,占全国储蓄额4.4%。因此在目前购买力下,四个一线城市若价格持续在高位多年,就需消耗全国范围内超过10%的储蓄。

截至2015年底,全国施工面积51亿平方米,待售面积4.5亿平方米,总共库存约55.5亿平方米。若按全国均价6472元/平方米计算,库存住宅总价值35.9万亿元;按三成首付计算,消耗储蓄10.8万亿元,占全国储蓄的20%。由于财富的不均匀分配,在租金收益率较低的情况下,拥有80%储蓄的富有阶层并不愿意将储蓄拿出来买房,而低收入阶层(同时也是无房者)的全部储蓄加起来占比不足20%。因此,在限购环境下,靠中低收入阶层消耗储蓄去除房地产库存难度很大。

况且,从长期看,人口老龄化后储蓄率会逐渐下降,对购房支付能力的支持也将不断下降。2008年后中国的储蓄率已经见顶,随后储蓄率平均每年下降近1%。2013年后中国抚养比开始上升,未来将持续上升趋势,预计储蓄率在2016年后将加速下行。

综上所述,从趋势看,目前的高储蓄率不足以支撑房地产去库存。

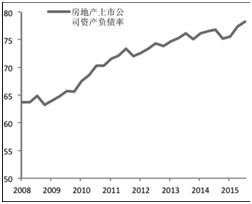

4.房地产企业杠杆率。

在政府各类地产去库存政策的刺激下,2015年地产销售量有明显恢复,住宅销售面积较2014年同比上升6.9%。但是在统计A股上市房地产企业资产负债率后,我们发现,2015年杠杆率仍在提高,资产负债率已经超过78%,同比上升近2个百分点。①与此同时,开发商的投资明显减缓。在销售明显回暖的情况下,2015年开发商购置土地面积同比下降31.7%,2016年1—2月购置土地面积继续下滑19.4%。因此可见地产开发商在地产方面的扩张意愿已较低,地产开发行业的总体形势在好转,但风险仍未完全解除。

图4-1-20 房地产上市公司资产负债率仍在上升

资料来源:Wind,国泰君安证券研究。

综上四个指标看,房地产已经存在泡沫,只是因为居民杠杆较低和房地产企业财务改善,所以泡沫迟迟没有破灭。

在这种情况下,未来会有几个可能的因素导致泡沫破灭。

1.货币政策收紧,比如加息。紧缩的货币政策向来对房地产有负面影响,2011年上半年的加息也带来了地产业的萎靡。在目前房价更高、库存量更大、购房杠杆率更高的背景下,一旦通胀压力增大,货币政策紧缩,房地产供需格局完全改变,预计地产价格趋势向下将在1—2年内实现。

2.房产税的开征。国内房地产商品化不过二三十年时间,大量动迁房持有人每户都补偿了几套房屋,以及限购出台前大量投资房产,因此城镇多套房拥有率高达21%。①全面开征房产税将打击房地产投资,增加房地产二手房供给,减少投资性需求,是导致泡沫破灭的催化剂。

本文摘自广西师范大学出版社《中国理财地图2016》林采宜著,2016年6月出版。

来源:广西师范大学出版社

|

中国大学出版社协会 |

首页 |

宏观指导 |

出版社天地 |

图书代办站 |

教材图书信息 |

教材图书评论 |

在线订购 |

教材征订

中国大学出版社协会 |

首页 |

宏观指导 |

出版社天地 |

图书代办站 |

教材图书信息 |

教材图书评论 |

在线订购 |

教材征订