|

ЁЁЁЁБрепАДЃКНижС4дТ26ШеЃЌГіАцЩЯЪаЙЋЫОЕФ2018ФъФъБЈШЋВПХћТЖЃЌЩЬЮёО§ЭТбЊећРэЯрЙиЪ§ОнЃЌЖд22МвГіАцвЕЩЯЪаЙЋЫО2018ФъЕФдЫгЊЧщПіНјааЗжЮіКЭзмНсЃЌвдїЯЖСепЁЃ

ЁЁЁЁДг3дТЕзПЊЪМЃЌГіАцвЕЩЯЪаЙЋЫО2018ФъФъЖШБЈИцТНајХћТЖЃЌНижС4дТ26ШеЃЌ22МвГіАцвЕЩЯЪаЙЋЫО2018ФъЖШБЈИцШЋВПХћТЖЁЃдк2018ФъЕФзЪБОЪаГЁЩЯЃЌОЁЙмЛЙгаВЛЩйЪидкзЪБОЪаГЁУХЭтЕШД§ЩЯЪаЕФГіАцЦѓвЕЃЌЕЋГіАцвЕЩЯЪаЙЋЫОВЂУЛгагРДаТГЩдБЁЃЃЈгЩгкдФЮФМЏЭХвЕЮёНсЙЙЕЅвЛЃЌЧвИлЙЩЪ§ОнЭГМЦПкОЖгыAЙЩДцдкВювьЃЌГ§ШЅЪажЕВПЗжЃЌБОЮФжївЊЖдЦфгр21МвГіАцвЕЩЯЪаЙЋЫОзіХЬЕуЗжЮіЁЃЃЉ

ЁЁЁЁГіАцвЕЩЯЪаЙЋЫОЪажЕФФМвЧПЃП

ЁЁЁЁНќФъРДЃЌАщЫцзХзЪБОЪаГЁИФИяДДаТВНЗЅЕФМгПьЃЌЪажЕЙмРэдНРДдНЪмЕНЩЯЪаЙЋЫОЕФжиЪгЁЃ2018ФъжаЙњЩЯЪаЙЋЫОЪажЕУцСйОоДѓЯДХЦЁЃЫфгаВЛЩйЩЯЪаЙЋЫОЪажЕЫѕЫЎЃЌШдгаВПЗжЙЋЫОзпдкРЉеХЕФЕРТЗЩЯЁЃЮЊДЫЃЌЩЬЮёО§ЭЈЙ§ЖдГіАцвЕЩЯЪаЙЋЫОзюаТЪажЕНјааЭГМЦЃЈбЁШЁ4дТ26Ше11:00ИїЙЋЫОЪажЕЃЉЃЌЖдБШГіАцвЕЩЯЪаЙЋЫОЪажЕБфЛЏЧщПіЃЌевбАГіАцвЕФЧаЉзюОпМлжЕЕФЙЋЫОЁЃ

2018ФъГіАцвЕЩЯЪаЙЋЫОзмЪажЕЧщПіЃЈЕЅЮЛЃКвкдЊЃЉ

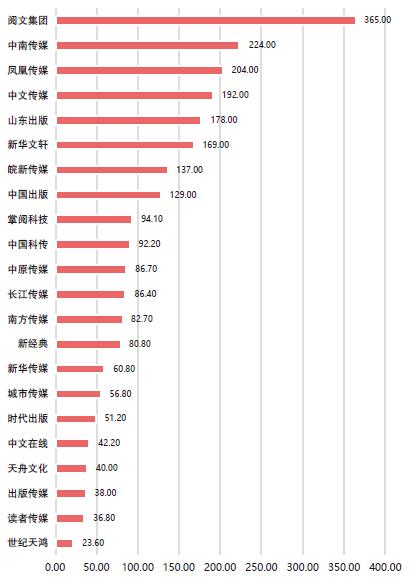

ЁЁЁЁ22МвГіАцвЕЩЯЪаЙЋЫОЃЌзмЪажЕЙ§АйвкЕФЙВга8МвЁЃЦфжаЃЌдФЮФМЏЭХвд365вкдЊвЃвЃСьЯШЃЌжаФЯДЋУНЁЂЗяЛЫДЋУНзмЪажЕОљГЌЙ§200вкдЊЃЌЩНЖЋГіАцЁЂжаЮФДЋУНЁЂаТЛЊЮФаљЁЂЭюаТДЋУНКЭжаЙњГіАцзмЪажЕГЌЙ§100вкдЊЁЃПЩМћЃЌЪмзЪВњЙцФЃЁЂЫљгажЦКЭЦЗХЦгАЯьСІЕШЖрживђЫижЦдМЃЌГіАцвЕЩЯЪаЙЋЫОзмЪажЕВюОрНЯДѓЁЃ

ЁЁЁЁзмзЪВњЙцФЃдіЗљВЛДѓЃЌЖрМвЪщЦѓГіЯжИКдіГЄ

ЁЁЁЁзмЬхРДПДЃЌДѓВПЗжГіАцвЕЩЯЪаЙЋЫОЙцФЃБфЛЏВЛДѓЃЌЖдгк16МвЙњгаПиЙЩЕФГіАцвЕЩЯЪаЙЋЫОРДЫЕЃЌЛЙвЊЕЃИКЦ№ЙњгазЪВњБЃжЕдіжЕЕФЩчЛсд№ШЮЁЃ

ЁЁЁЁДгзмзЪВњЙцФЃРДПДЃЌ21МвЩЯЪаЙЋЫОжа2018ФъзмзЪВњГЌЙ§АйвкЕФЙВга9МвЃЌЗжБ№ЪЧжаЙњГіАцЃЈ117.25вкдЊЃЉЁЂЩНЖЋГіАцЃЈ145.92вкдЊЃЉЁЂжаЮФДЋУНЃЈ237.26вкдЊЃЉЁЂжадДЋУНЃЈ115.22вкдЊЃЉЃЌаТЛЊЮФаљЃЈ132.88вкдЊЃЉЁЂЭюаТДЋУНЃЈ131.71вкдЊЃЉЁЂжаФЯДЋУНЃЈ202.60вкдЊЃЉЁЂГЄНДЋУНЃЈ103.56вкдЊЃЉЁЂЗяЛЫДЋУНЃЈ217.63вкдЊЃЉЃЌЬиБ№ЪЧжаЮФДЋУНЁЂжаФЯДЋУНЁЂЗяЛЫДЋУНЕФзмзЪВњИќЪЧГЌЙ§СЫ200вкдЊЃЌжаЮФДЋУНЕФзЪВњЙцФЃОгЪзЁЃ

2018ФъГіАцвЕЩЯЪаЙЋЫОзмзЪВњМАБфЖЏЧщПіЃЈЕЅЮЛЃКвкдЊЃЌ%ЃЉ

ЁЁЁЁДгзмзЪВњЙцФЃБфЖЏЧщПіРДПДЃЌгы2017ФъГіАцвЕЩЯЪаЙЋЫОзЪВњ20%вдЩЯЕФдіЗљЯрБШЃЌ2018ФъГіАцвЕЩЯЪаЙЋЫОзмзЪВњдіЗљВЛДѓЁЃГіАцДЋУНЁЂаТЛЊДЋУНЁЂЖСепДЋУНЁЂжаЮФдкЯпгыЬьжлЮФЛЏГіЯжЭЌБШЯТЛЌЃЌЬиБ№ЪЧУёгЊЪщвЕЕквЛЙЩЕФЬьжлЮФЛЏзмзЪВњга20.20%ЕФЫѕЫЎЃЌДЫЭтЃЌжаЮФдкЯпгЩгкЙЩШЈЭЖзЪБфЖЏЕШЕМжТзмзЪВњМѕЩйЁЃЖјдіЗљзюДѓЕФЪЧвдЛЅСЊЭјЪ§зждФЖСЗўЮёМАдіжЕЗўЮёвЕЮёЮЊжївЕЕФеЦдФПЦММЃЌзувдЯдЪОЛЅСЊЭјЪ§зждФЖСЕФЧПОЂдіГЄСІЁЃ

ЁЁЁЁОЛзЪВњЪЧЩЯЪаЙЋЫОПЩвдздгЩжЇХфЕФзЪВњЃЌДгОЛзЪВњЙцФЃРДПДЃЌ2018ФъЙщЪєЩЯЪаЙЋЫОЙЩЖЋЕФОЛзЪВњЙ§АйвкЕФГіАцвЕЩЯЪаЙЋЫОга4МвЃЌОЁЙмзмзЪВњЙцФЃЮЛгкЕкШ§ЮЛЃЌЕЋжаФЯДЋУНЕФОЛзЪВњвд134.77вкдЊОгЪзЃЌЦфДЮЮЊЗяЛЫДЋУНКЭжаЮФДЋУНЃЛЭЌБШдіЗљзюИпЕФШдЪЧаТОЕфЃЈ14.42%ЃЉЃЌЦфДЮЮЊеЦдФПЦММЃЈ12.71%ЃЉЁЂФЯЗНДЋУНЃЈ12.16%ЃЉЃЛЬьжлЮФЛЏОЛзЪВњНЕЗљзюДѓЃЌДя26.47%ЁЃ

2018ФъГіАцвЕЩЯЪаЙЋЫООЛзЪВњМАБфЖЏЧщПіЃЈЕЅЮЛЃКвкдЊЃЌ%ЃЉ

ЁЁЁЁДгзЪВњОгЊжЪСПКЭРћгУаЇТЪРДПДЃЌ21МвГіАцвЕЩЯЪаЙЋЫОзЪН№жмзЊТЪЦеБщЯђКУЃЌЬхЯжГіНЯЧПЕФдЫгЊФмСІКЭВњЦЗЯњЪлФмСІЁЃЦфжаЃЌеЦдФПЦММКЭГЄНДЋУНзмзЪВњжмзЊТЪИќЪЧГЌЙ§СЫ100%ЁЃ

2018ФъГіАцвЕЩЯЪаЙЋЫОзмзЪВњжмзЊТЪЧщПіЃЈЕЅЮЛЃК%ЃЉ

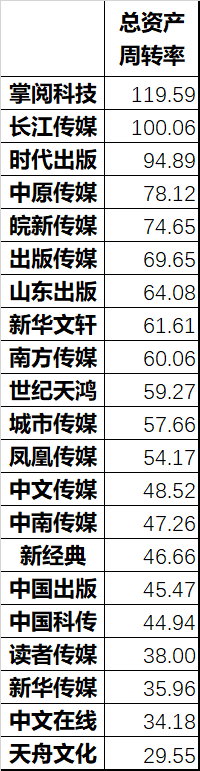

ЁЁЁЁХХдкЕквЛЕФеЦдФПЦММ2018ФъзЪВњжмзЊТЪЮЊ119.59%ЃЌЗжЮіЦфзЪВњЙЙГЩФмЙЛЗЂЯжЃЌгыДЋЭГГіАцЦѓвЕДцЛѕСПНЯДѓЕФЧщПіВЛЭЌЃЌеЦдФПЦММДцЛѕБШжиНЯаЁЃЌЦфзЪН№РћгУаЇТЪДѓДѓИпгкДЋЭГГіАцЦѓвЕЁЃГЄНДЋУНзЪН№жмзЊТЪвВГЌЙ§100%ЃЌжївЊгЩгкЮязЪУГвзвЕЮёдкжїгЊвЕЮёжаеМБШНЯДѓЁЃ

ЁЁЁЁДЫЭтЃЌЛЙгавЛЯюжИБъжЕЕУЙизЂЃЌЙЬЖЈзЪВњЙцФЃЃЌГіАцаавЕЪєгкжизЪВњЕФаавЕЃЌУцСйзХНЯДѓЕФЪаГЁЗчЯеЃЌДгФъБЈРДПДЃЌЙЬЖЈзЪВњеМБШДѓЖрМЏжадк10%зѓгвЃЌЕБШЛЃЌаТОЕфЃЌеЦдФПЦММКЭЬьжлЮФЛЏЕШУёгЊЪщЦѓгыЙњгаЦѓвЕдкзЪВњЙЙГЩЩЯЧјБ№НЯДѓЃЌЙЬЖЈзЪВњеМБШЯрЖдНЯаЁЁЃ

ЁЁЁЁЖрМвЪщЦѓгЊЪеИКдіГЄЃЌЯђжЪСПаЇвцзЊБф

ЁЁЁЁ21МвЙЋЫОжаЃЌгЊвЕЪеШыГЌЙ§АйвкЕФга3МвЃЌЗяЛЫДЋУНвд117.89вкдЊОгЪзЃЌЦфДЮЗжБ№ЪЧжаЮФДЋУНКЭГЄНДЋУНЃЛгЊвЕЪеШыВЛзу10вкдЊЕФГіАцвЕЩЯЪаЙЋЫОжЛгааТОЕфЁЂЪРМЭЬьКшКЭжаЮФдкЯпЃЌПЩМћУёгЊЪщЦѓгЩгкЬхСПНЯаЁЁЂвЕЮёЗНЯђЯрЖдЕЅвЛЃЌгЊвЕЪеШыЙцФЃЮоЗЈгыЙњгаЩЯЪаЪщЦѓЯрБШЁЃ

2018ФъГіАцвЕЩЯЪаЙЋЫОгЊвЕЪеШыМАБфЖЏЧщПіЃЈЕЅЮЛЃКвкдЊЃЌ%ЃЉ

ЁЁЁЁДгГЩГЄадРДПДЃЌ21МвЙЋЫОжаЃЌ2018ФъгЊвЕЪеШыдіЗљзюДѓЕФЪЧжаЮФдкЯпЃЌжївЊЪЧгЩгкЙЋЫОЪ§зждФЖСвЕЮёЮШВНдіГЄЁЂАцШЈЃЈIPЃЉЩюЖШдЫгЊвЕЮёБЌПюЦЕЯжКЭЧсбмЩњвЕЮёШЁЕУжиДѓЭЛЦЦЫљжТЃЛЦфДЮЪЧГіАцДЋУНЃЌжївЊЪЧгЩгкЙЋЫОВЛЖЯМгДѓЪаГЁПЊЗЂСІЖШЃЌИїЯювЕЮёгЊвЕЪеШыРЉДѓЃЛдйДЮЪЧНќФъРДДѓСІДгЪТЪжЛњгЮЯЗгЊвЕЮёЕФЬьжлЮФЛЏЃЌЭЌБШдіГЄ20.28%ЁЃДЫЭтЃЌГЧЪаДЋУНЁЂжадДЋУНЁЂаТЛЊЮФаљЁЂЭюаТДЋУНЁЂжаЙњГіАцЁЂжаЙњПЦДЋЕФгЊвЕЪеШывВГЌЙ§10%ЕФдіГЄЃЌПЩМћМИМвЙЋЫОЫфЮозЪВњЙцФЃгХЪЦЃЌЕЋНќФъРДдкГіАцЗЂаавЕЮёЩЯВЛЖЯЩюИћЃЌЯдЪОГіЧПОЂЕФЗЂеЙКѓОЂЁЃ

ЁЁЁЁДЫЭтЃЌЪБДњГіАцЁЂжаЮФДЋУНЁЂаТЛЊДЋУНЁЂжаФЯДЋУНЁЂГЄНДЋУНЁЂаТОЕфЁЂЖСепДЋУНЖМГЪЯжИКдіГЄЃЌЬиБ№ЪЧжаЮФДЋУНгЊвЕЪеШыГіЯж13.48%ЕФЯТЛЌЃЌОнФъБЈХћТЖЕФЪ§ОнЯдЪОЃЌжаЮФДЋУНгЊвЕЪеШыЯТНЕжївЊгЩгкЪЧЮяСївЕЮёЁЂгЁЫЂАќзАЁЂЮязЪУГвзКЭаТвЕЬЌЗжБ№ГіЯжВЛЭЌГЬЖШЕФЯТЛЌЃЌЫфШЛгЊвЕЪеШыЫфШЛгаЫљЯТНЕЃЌЕЋгЩгкгЊЯњЗбгУЕШЯрЙиЭЖШыМѕЩйЃЌЙЋЫОећЬхгЏРћФмСІШдБЃГжНЯДѓгХЪЦЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌШЅФъгЊвЕЪеШыГЌЙ§10.0%діГЄЕФаТОЕфГіЯжЯТЛЌЃЌФъБЈХћТЖжївЊЪЧгЩгкЗЧздгаАцШЈЭМЪщЗЂаавЕЮёНЯШЅФъЭЌЦкЯТЛЌЃЌжївЊЯЕЁЖШЫУёЕФУћвхЁЗЫцзХЭЌУћЕчЪгОчДјРДЕФРЖЏаЇгІМѕШѕКѓЃЌЯњСПНЯШЅФъгаДѓЗљЖШЁЃжаФЯДЋУНгЩгкЪаГЁРрНЬИЈШЋФъЕФЯњЪлЙцФЃЫѕМѕЃЌвдМАЪЕЯжЪ§зжГіАцвЕЮёЕФеНТдзЊаЭЃЌЫфШЛзмЬхЯТНЕЃЌЕЋБЈИцЦкЗЂааЛЗНквЛАуЭМЪщЪЕЯжгЊвЕЪеШыНЯШЅФъЭЌБШдіЗљНЯДѓЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌгЊЪеГіЯжЯТЛЌвВДгвЛЖЈГЬЖШЩЯЗДгГГіГіАцвЕдкЬсжЪдіаЇЗНУцзіГіЕФГЂЪдЃЌдкДгЙцФЃаЭдіГЄЯђжЪСПаЭдіГЄЕФзЊаЭжЎТЗЩЯЃЌеѓЭДдкЫљФбУтЁЃ

ЁЁЁЁРћШѓЪЧЦѓвЕвЛЖЮЪБЦкФкЕФзюжеВЦЮёГЩЙћЃЌЪЧКтСПГіАцвЕЩЯЪаЙЋЫОгЏРћФмСІзюживЊЕФОМУжИБъжЎвЛЁЃ2018ФъГіАцвЕЩЯЪаЙЋЫОжаЃЌЬьжлЮФЛЏЁЂжаЮФдкЯпЕФОЛРћШѓЮЊИКжЕЃЌИќЪЧЗжБ№ГіЯжСЫ910.10%КЭ2045.72%ЕФДѓЗљЯТНЕЃЛРћШѓзмЖюГЌЙ§10вкдЊЕФЙВга5МвЃКжаФЯДЋУНЃЈ12.38вкдЊЃЉЁЂжаЮФДЋУНЃЈ16.19вкдЊЃЉЁЂЩНЖЋГіАцЃЈ14.85вкдЊЃЉЁЂЗяЛЫДЋУНЃЈ13.25вкдЊЃЉЁЂЭюаТДЋУНЃЈ10.87вкдЊЃЉЃЛЖјРћШѓзмЖюВЛзу1вкдЊЕФЙВга3МвЃКЖСепДЋУНЃЈ0.42вкдЊЃЉЁЂаТЛЊДЋУНЃЈ0.32вкдЊЃЉЁЂЪРМЭЬьКшЃЈ0.32вкдЊЃЉЁЃ

2018ФъГіАцвЕЩЯЪаЙЋЫОРћШѓзмЖюМАРћШѓТЪЃЈЕЅЮЛЃКвкдЊЃЌ%ЃЉ

ЁЁЁЁДЫЭтЃЌЭюаТДЋУНЁЂаТЛЊДЋУНЁЂжаФЯДЋУНКЭЖСепДЋУНОЛРћШѓЭЌБШГіЯжВЛЭЌГЬЖШЯТЛЌЃЌЦфжааТЛЊДЋУНКЭжаФЯДЋУНгЊвЕЪеШыЕФЯТНЕЖдЦфОЛРћШѓгАЯьНЯДѓЃЌЖјЭюаТДЋУНКЭЖСепДЋУНЫфШЛгЊвЕЪеШыгааЁЗљЩЯЩ§ЃЌЕЋгЊвЕГЩБОвВдкВЛЖЯХЪЩ§ЃЌжТЪЙОЛРћШѓПеМфБЛбЙЫѕЁЃ

ЁЁЁЁЕЋДгРћШѓзмЖюБфЛЏЧщПіРДПДЃЌжаЮФдкЯпГіЯжСЫ2045.72%ЕФЯТЛЌЃЌжївЊЪЧгЩгкБЈИцЦкФкМЦЬсСЫДѓЖюзЪВњМѕжЕЃЛДЫЭтЃЌЬьжлЮФЛЏГіЯжСЫ910.10%ЯТЛЌЃЌРћШѓЯТНЕдвђжївЊдкгкБЈИцЦкФкгЮЯЗаавЕеўВпМАаавЕДѓЛЗОГдіЫйЯТЛЌЕШдвђгАЯьЃЌБЈИцЦкЖдВЂЙКЙЋЫОМЦЬсМѕжЕзМБИЃЌЖдвЕМЈВњЩњжиДѓгАЯьЃЌПлГ§ЩЯЪігАЯьКѓЃЌЙЋЫОЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓЮЊ 2 вкдЊЁЃ

ЁЁЁЁЯТЛЌЕФЛЙгаЖСепДЋУНЁЂаТЛЊДЋУНЁЂжаФЯДЋУНЃЌЯТЛЌЗљЖШГЌЙ§СЫ10%ЃЌЖјШ§МвЙЋЫОЕФгЊвЕЪеШывВГіЯжСЫВЛЭЌЗљЖШЕФЯТЛЌЃЌдкДЫЧАЬсЯТвЊБЃжЄРћШѓзмЖюЃЌЛЙгІзіКУГЩБОПижЦЁЃ

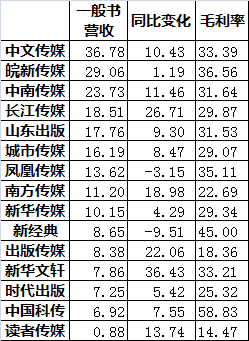

ЁЁЁЁДгРћШѓТЪНЧЖШЗжЮіЃЌ21МвЙЋЫОжаЃЌ11МвРћШѓТЪГЌЙ§10%ЁЃЦфжаЃЌУёгЊЪщЦѓаТОЕфвд26.00%ХХдкЕквЛЮЛЃЌжївЊЕУвцгкаТОЕфзіКУСЫжїгЊвЕЮёУЋРћТЪКЭДйЯњЮЊВњЦЗДјРДИќЖрСїСПжЎМфБЃГжЦНКтЁЃНєЫцЦфКѓЕФЗжБ№ЪЧжаЙњПЦДЋЃЈ19.08%ЃЉЁЂГЧЪаДЋУНЃЈ16.04%ЃЉЃЌжаЙњПЦДЋГіАцЗНЯђЮЊзЈвЕГіАцЃЌЧвИУЙЋЫОНќФъРДЖдаТвЕЬЌЬНЫїГѕМћГЩаЇЁЃ

ЁЁЁЁжївЕМАвЛАуЭМЪщвЕЮёгаВЈЖЏЃЌгІОЏЬшДцЛѕЗчЯе

ЁЁЁЁдкЯжН№СїСПЮЌЖШРДПДЃЌжаЮФДЋУНвРШЛИпОгАёЪзЃЌДяЕН26.06вкдЊЃЌГЌЙ§10вкдЊЕФЛЙгаЗяЛЫДЋУНЁЂЩНЖЋГіАцКЭжаФЯДЋУНЃЌШ§МвЙЋЫОзЪВњЙцФЃгХЪЦЕУвдЬхЯжЁЃжЕЕУвЛЬсЕФЪЧЃЌ2018ФъЃЌГіАцвЕЩЯЪаЙЋЫОЯжН№СїЭЌБШБфЛЏЖрМвГіАцЙЋЫОеЧЗљГЌЙ§100%ЁЃ

2018ФъГіАцвЕЩЯЪаЙЋЫОЯжН№СїМАБфЖЏЧщПіЃЈЕЅЮЛЃКвкдЊЃЌ%ЃЉ

ЁЁЁЁДЫЭтЃЌЛЙгавЛЯюжИБъжЕЕУЙизЂЁЊЁЊДцЛѕЃЌЦфжажаЙњГіАцЁЂЗяЛЫДЋУНДцЛѕГЌЙ§20вкдЊЃЌЦфЫћЖрМвЙњгаЩЯЪаЙЋЫОДцЛѕГЌЙ§10вкдЊЃЌвђДЫгІзіКУМЦЬсДцЛѕЕјМлзМБИЁЃЖјЬьжлЮФЛЏЁЂеЦдФПЦММЁЂЪРМЭЬьКшКЭЖСепДЋУНЕФДцЛѕВЛзу1вкдЊЃЌвЛЗНУцгЩгкЬьжлЮФЛЏКЭеЦдФПЦММжїгЊвЕЮёОљЮЊЪ§зжЛЏаТвЕЬЌЗНЯђЃЌСэвЛЗНУцвВЙЋЫОЙцФЃУмЧаЯрЙиЃЌгыЦфЫћЙЋЫОЯрБШЪРМЭЬьКшКЭЖСепДЋУНЬхСПНЯаЁЁЃ

ЁЁЁЁ2018ФъЃЌИїЙЋЫОЕФжїгЊвЕЮёЗЖЮЇБфЛЏВЛДѓЃЌЩцМАГіАцЁЂЗЂааЁЂгЁЫЂЁЂЮязЪУГвзЁЂЪ§зжНЬг§ЁЂаТУНЬхЁЂгАЪггЮЯЗЁЂН№ШкЁЂЮяСївдМАаТвЕЬЌЕШжкЖрЯИЗжСьгђЃЌИїЩЯЪаЙЋЫОжїгЊвЕЮёНсЙЙВювьвРШЛЯджјЃЌвЕЮёИїгаВржиЃЌИїЯИЗжАхПщЕФОпЬхЧщПівВгаНЯДѓВювьЁЃ

ЁЁЁЁзмЬхРДПДЃЌЖрМвГіАцвЕЩЯЪаЙЋЫОжївЕгЊЪеГіЯжЯТНЕЃЌЧвУЋРћТЪВювьЯджјЁЃДгжїгЊвЕЮёЪеШыРДПДЃЌГЌЙ§АйвкЕФЪЧЗяЛЫДЋУНЁЂжаЮФДЋУНКЭГЄНДЋУНЃЌЦфжаЃЌЗяЛЫДЋУНвд112.91вкдЊЕФжїгЊвЕЮёЪеШыСьЯШЃЌжаФЯДЋУНЃЈ110.62вкдЊЃЉКЭГЄНДЋУНЃЈ101.98вкдЊЃЉНєЫцЦфКѓЁЃ

2018ФъГіАцвЕЩЯЪаЙЋЫОжїгЊвЕЮёЪеШыМАБфЖЏЧщПіЃЈЕЅЮЛЃКвкдЊЃЌ%ЃЉ

ЁЁЁЁжїгЊвЕЮёЪеШыдіГЄзюПьЕФЪЧжаЮФдкЯпЃЌЦфДЮЪЧЬьжлЮФЛЏКЭГіАцДЋУНЁЃЦфжаЃЌЖрМвЙЋЫОжїгЊвЕЮёГЪЯжЯТНЕЧїЪЦЃЌжаЮФДЋУНКЭГЄНДЋУНЯТНЕЗљЖШНЯДѓЃЌжаЮФДЋУНФъБЈЯдЪОзгЙЋЫОжЧУїаЧЭЈCOKгЮЯЗНјШыГЩЪьЦкКѓЃЌгЊвЕЪеШыгаЫљЯТНЕЃЌЕЋгЩгкгЊЯњЗбгУЕШЯрЙиЭЖШыМѕЩйЃЌЙЋЫОећЬхгЏРћФмСІШдБЃГжНЯДѓгХЪЦЃЛГЄНДЋУНжївЊЪЧгЩгкжївЊЪЧДѓзкУГвзвЕЮёМѕЩйЫљжТЁЃ

ЁЁЁЁжаЮФдкЯпЪЧзЈзЂгкЪ§зждФЖСЦѓвЕЃЌЬьжлЮФЛЏНќФъРДвВдкЯђгЮЯЗСьгђзЊаЭЃЌжаЮФДЋУНЪеЙКжЧУїаЧЭЈКѓЃЌгЮЯЗВњвЕвВГЩЮЊЦфЬНЫїШкКЯЗЂеЙЕФЧХЭЗБЄЁЃДгФъБЈЪ§ОнжаПЩвдПДГіЃЌЫфШЛжаЮФдкЯпКЭЬьжлЮФЛЏЕФжїгЊвЕЮёЪеШыдіЗљНЯДѓЃЌЕЋЦфОЛРћШѓГЪДѓЗљЯТЛЌЧїЪЦЃЌжаЮФДЋУНвВНЋЦфжїгЊвЕЮёЪеШыГіЯжИКдіГЄЕФдвђЙщЮЊжЧУїаЧЭЈвЕЮёЕФгЊЪеЯТНЕЃЌПЩМћЃЌЛЅСЊЭјаТаЫвЕЮёЕФПЊЗЂГЩБОНЯИпЃЌЪаГЁВЛШЗЖЈадНЯЧПЃЌГіАцвЕЕФзЊаЭЩ§МЖЕНЕзгІИУвдЪВУДЮЊзЅЪжЃПШдашЩїжиЁЃ

ЁЁЁЁЕБШЛЃЌЩїжиВЛЕШгкЙЪВНздЗтЁЃЭМЪщЪаГЁОКељМЄСвЃЌБфЪ§ЭЌбљНЯДѓЃЌВЛФмНЋМІЕАЗХдкЭЌвЛИіРКзгРяЃЌдкНјааГфЗжЪаГЁЗжЮіЕФЛљДЁЩЯЃЌЪЪЪБГіЛїЃЌФБЧѓЖрдЊЛЏОгЊЃЌЪЧГіАцвЕПЩГжајЗЂеЙЕФБигЩжЎТЗЁЃ

ЁЁЁЁУЋРћТЪЪЧКтСПвЛИіЦѓвЕгЏРћФмСІЕФживЊжИБъжЎвЛЁЃУЋРћТЪзюИпЕФЪЧаТОЕфЃЌДяЕН46.27%ЃЌЦфгЏРћФмСІПЩМћвЛАпЁЃУЋРћТЪзюЕЭЕФЪЧЪБДњГіАцЃЌНіЮЊ10.75%ЃЌПЩМћВЛЭЌГіАцвЕЩЯЪаЙЋЫОЕФУЋРћТЪВювьЯджјЁЃ

ЁЁЁЁвЛАуЭМЪщвЕЮёЕФОгЊзДПіОіЖЈСЫвЛМвГіАцЦѓвЕЕФЪаГЁЛЏГЬЖШЁЃетРрЭМЪщвЕЮёЭЈЙ§СуЪлЪаГЁЪЕЯжЃЌЪЧГіАцвЕЩЯЪаЙЋЫОКЫаФОКељСІЕФзюКУжЄУїЁЃећЬхЖјбдЃЌ2018ФъГіАцвЕЩЯЪаЙЋЫОвЛАуЭМЪщгЊвЕЪеШыЮШВНдіГЄЁЃ

2018ФъГіАцвЕЩЯЪаЙЋЫОвЛАуЭМЪщгЊвЕЪеШыМАБфЖЏЧщПіЃЈЕЅЮЛЃКвкдЊЃЌ%ЃЉ

ЁЁЁЁДгвЛАуЭМЪщгЊвЕЪеШыРДПДЃЌдквдЭМЪщГіАцЮЊжївЕЕФГіАцвЕЩЯЪаЙЋЫОжаЃЌГ§ШЅжадДЋУНКЭжаЙњГіАцЮДХћТЖвЛАуЭМЪщгЊЪеЪ§ОнЃЌдк15МвЙЋЫОжаЃЌжаЮФДЋУНвд36.78вкдЊвЃвЃСьЯШЃЌжївЊЪЧгЩгквЛАуЭМЪщжаЪаГЁЛЏНЬИЈЭМЪщМАЕчЩЬЯњЪлСІЖШМгДѓЃЌЪеШыГжајдіГЄЃЌДЫЭтЃЌ2018ФъжаЮФДЋУНППГЉЯњЪщРЖЏзїгУУїЯдЃЌФъЯњСП5ЭђВсвдЩЯЕФЭМЪщга323жжЃЌЭЌБШдіМг36жжЁЃ

ЁЁЁЁОЁЙмвЛАуЭМЪщгЊвЕЪеШыЭЌБШЯТНЕ9.15%ЃЌаТОЕфГЪЯжвЛАуЪщгЊЪеИКдіГЄЃЌБЈИцЯдЪОЃЌ 2018ФъЃЌаТОЕфздгЩАцШЈЭМЪщвђЪмЕНИіБ№ЭЗВПзїЦЗЯњСПЕФДѓЗљЯТЛЌЃЌНЯШЅФъЭЌЦкЯТНЕЃЌЗЧздгаАцШЈЭМЪщЗЂаавЕЮёгЊЪеНЯШЅФъЭЌЦкЯТНЕ7.43%ЁЃДЫЭтЃЌЗяЛЫДЋУНвЛАуЭМЪщгЊвЕЪеШывВГіЯжСЫ3.15%ЯТЛЌЃЌФъБЈЪ§ОнЯдЪОЃЌЗяЛЫДЋУНвЛАуЭМЪщЯњЪлТыбѓдіГЄ39.73%ЃЌгЩДЫПЩМћЃЌгІзіКУвЛАуЭМЪщЯњЪлЕФелПлПижЦЁЃ

ЁЁЁЁДгвЛАуЭМЪщУЋРћТЪЮЌЖШПДЃЌзюИпЕФЪЧжаЙњПЦДЋЃЌжївЊгЩгкЦфЭЈЙ§Ъ§зжЛЏБфИяЭЦЖЏВњвЕзЊаЭЩ§МЖЃЌЛ§МЋВМОжзЈвЕбЇПЦжЊЪЖПтЁЂЪ§зжНЬг§злКЯЗўЮёЁЂвНСЦНЁПЕДѓЪ§ОнШ§ДѓвЕЮёЗНЯђЃЌМгПьЭЦНјСЫЖрИіЪ§зжЛЏЦНЬЈНЈЩшЃЌЭЦЖЏЙЋЫОШкКЯЗЂеЙЃЌПЩМћзЊаЭЩ§МЖЦШдкУМНоЁЃ

РДдДЃКГіАцЩЬЮёЭј2019Фъ05дТ13Ше

|

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ