|

ЁЁЁЁ2019ФъЃЌИїГіАцвЕЩЯЪаЙЋЫОЕФжїгЊвЕЮёЗЖЮЇЩцМАГіАцЁЂЗЂааЁЂгЁЫЂЁЂЮязЪУГвзЁЂЪ§зжНЬг§ЁЂаТУНЬхЁЂгАЪггЮЯЗЁЂЮяСївдМАаТвЕЬЌЕШжкЖрЯИЗжСьгђЁЃФъБЈЯдЪОЃЌИїЩЯЪаЙЋЫОвЕЮёНсЙЙВювьвРШЛЯджјЃЌИїгаВржиЃЌЃЈБОЮФНЋИїЙЋЫОФъБЈжаБОжЪЯрНќЕЋБэЪіВЛвЛЕФвЕЮёКЭВњЦЗРрБ№НјааСЫЭГвЛЙщВЂЃЉЁЃ

ЁЁЁЁЦфжаЃЌгЩгкдФЮФМЏЭХдкИлЙЩЩЯЪаЃЌЦфЭГМЦПкОЖгыAЙЩВЛЭЌЃЌЧввЕЮёНсЙЙгыДЋЭГГіАцЗЂааЛњЙЙВювьНЯДѓЃЌЙЪБОЮФНіЖдЦфгрЩЯЪаЙЋЫОжїгЊвЕЮёЪеШыНјааЗжЮіЁЃФъБЈХћТЖЕФЪ§ОндквЛЖЈГЬЖШЩЯЗДгГСЫИїЙЋЫОЕФеНТдВМОжКЭЮДРДЗЂеЙЧїЪЦЁЃ

ЁЁЁЁБОЮФЭГМЦЕФ22МвГіАцвЕЩЯЪаЙЋЫОжаЃЌЖрМвЙЋЫОСЂзуИљЛљЃЌМсЪижївЕЁЃШчЗяЛЫДЋУНЃЌЗяЛЫАцНЬВФНЬИЈМАЯрЙиЖСЮязмТыбѓЪЕЯждіГЄЃЌЪЁЭтНЬВФНЬИЈЪаГЁДѓХЬБЃГжЯрЖдЮШЖЈЃЛЩНЖЋГіАцЧПСІЪЕЪЉЁАЫЋЦЗЫЋаЇЁБеНТдЃЌзХСІзщжЏВпЛЎЖрИіжїЬтГіАцЯюФПЃЌДђдьСЫвЛХњИпжЪСПЕФОЋЦЗжїЬтЭМЪщЁЃ

ЁЁЁЁЭЌЪБЃЌИїЙЋЫОвВдкГжајМгДѓзЊаЭЩ§МЖСІЖШЃЌЛ§МЋВМОжаТвЕЬЌЃЌЭиеЙКЃЭтЪаГЁЁЃдкБЈИцЦкФкЃЌжаЮФДЋУНаТУНЬхвЕЮёеМБШКЭЙБЯзТЪДѓЗљЬсЩ§ЃЌВЂГЩЙІМгШыЁАвЛДјвЛТЗЁБЙВНЈЙњМвГіАцКЯзїЬхЃЛГЄНДЋУНГЩСЂСЫЪ§зжГіАцШкКЯЗЂеЙСьЕМаЁзщЃЌМгПьЪ§УНШкКЯжиЕуЯюФПЪЕЪЉЃЛжаЙњПЦДЋЩЯЯпСЫаТвЛХњЪ§зжвЕЮёВњЦЗЛђжЊЪЖЗўЮёЦНЬЈЃЌГжајВМОжзЈвЕбЇПЦжЊЪЖПтЁЂЪ§зжНЬг§дЦЗўЮёЁЂвНСЦНЁПЕДѓЪ§ОнШ§ДѓЗНЯђЁЃ

ЁЁЁЁ2019ФъЃЌаТШыОжAЙЩзЪБОЪаГЁЕФжааХГіАцЗЂеЙбИЫйЃЌжїгЊвЕЮёЪеШыДя18.38вкдЊЃЌЭЌБШЩЯЩ§14.51%ЁЃБЈИцЦкФкЃЌГіАцСЫЁЖУРЙњЯнкхЁЗЁЖетРяЪЧжаЙњЁЗЕШЁАЫЋаЇЁБОуМбЕФжиЕуГіАцЙцЛЎЯюФПЃЌЭЌЪБГфЗжЗЂЛгЦфФкШнгЊЯњгХЪЦЃЌЪЕЯжздгЊЛЅСЊЭјЯњЪлЭЌБШдіГЄ44.80%ЁЃ

ЁЁЁЁжїгЊвЕЮёЪеШыдіЫйЗХЛКЃЌУЋРћТЪЮШВНЩЯЩ§

ЁЁЁЁДгећЬхРДПДЃЌЖрМвЩЯЪаЙЋЫО2019ФъЕФжїгЊвЕЮёЪеШыгаВЛЭЌГЬЖШЕФдіГЄЃЌЭЌЪБЃЌ14МвЙЋЫОЕФУЋРћТЪНЯ2018ФъгаЫљЩЯЩ§ЁЃ

ЁЁЁЁжїгЊвЕЮёЪеШыЗНУцЃЌХХУћЧАШ§ЮЛЕФЗжБ№ЪЧЗяЛЫДЋУНЃЈ120.80вкдЊЃЉЁЂжаЮФДЋУНЃЈ109.92вкдЊЃЉКЭжаФЯДЋУНЃЈ101.00вкдЊЃЉЃЌЧвНігает3МвЙЋЫОжївЕгЊЪеГЌЙ§АйвкдЊЁЃжїгЊвЕЮёЪеШы60вк-100вкдЊжЎМфЕФга8МвЃЌ30вк-60вкдЊжЎМфШБЮЛЃЌ10вк-30вкдЊЕФга7МвЃЌ10вкдЊвдЯТЕФга4МвЁЃПЩвдПДГіЃЌСНМЋЗжЛЏЯжЯѓБШНЯУїЯдЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌга15МвЙЋЫОЕФжїгЊвЕЮёЪеШыГЪе§діГЄЧїЪЦЃЌЦфжадіЗљзюДѓЕФЪЧжаЙњГіАцЃЌЮЊ19.63%ЃЌЫцКѓЪЧЖСепДЋУНЃЈ16.15%ЃЉКЭФЯЗНДЋУНЃЈ15.58%ЃЉЁЃжаЙњГіАцдкБЈИцЦкФкЭМЪщГіАцМАЗЂааЪЦЭЗГжајЯђКУЃЌДјЖЏСЫгЊЪедіГЄЁЃЖСепДЋУНЕУвцгкЭМЪщЁЂНЬВФНЬИЈЯњЪлЪеШыдіМгМАЖрдЊШкКЯВМОжЕФНјвЛВНЗЂеЙЃЌдкГѕВНЪЕЯжгЩЪ§СПЙцФЃаЭЯђжЪСПаЇвцаЭзЊБфЕФЭЌЪБЃЌЦфаТУНЬхЁЂжЊЪЖЗўЮёвЕЮёгАЯьСІГжајЬсЩ§ЁЃФЯЗНДЋУНдђМЬајЭиеЙНЬВФНЬИЈЪаГЁЃЌЮШВНЭЦНјдСАцНЬВФЕФГіАцЗЂааЙЄзїЃЌЭЌЪБНЁШЋЭјЕуВМОжЃЌПЊеЙЖрдЊгЊЯњЃЌдкЗЂааАхПщШЁЕУСЫжиДѓГЩаЇЁЃ

ЁЁЁЁжїгЊвЕЮёЪеШыГЪЯТНЕЧїЪЦЕФга7МвЙЋЫОЁЃЕјЗљзюДѓЕФЪЧГЄНДЋУНЃЌЭЌБШЯТНЕ26.31%ЃЌЦфДЮЪЧжаЮФдкЯпЃЈ-20.63%ЃЉКЭЭюаТДЋУНЃЈ-11.01%ЃЉЁЃГЄНДЋУНжїгЊвЕЮёЪеШывбСЌај3ФъГЪИКдіГЄЃЌЧвЯТЛЌЫйЖШдНРДдНПьЃЌжївЊдвђЪЧДѓзкУГвзМАФОНЌЕШЮязЪУГвзвЕЮёЕФМѕЩйЃЌЬоГ§ДЫвђЫиКѓЃЌЦфжїгЊвЕЮёЪеШыНЯЩЯФъЖШдіГЄ7%ЁЃжаЮФдкЯпдкБЈИцЦкФкЙуИцвЕЮёМАгЮЯЗЗЂаавЕЮёЪеШыДѓЗљЯТНЕЃЌдьГЩСЫжїгЊвЕЮёЪеШыЕФМѕЩйЁЃЭюаТДЋУНдђЪЧЖдвЕЮёНсЙЙНјааСЫЕїећЃЌНјвЛВНбЙЫѕСЫгЏРћЫЎЦННЯЕЭЕФвЕЮёЕФЙцФЃЃЌШчЮФЬхгУЦЗЁЂНЬг§зАБИМАЙуИцгЮЯЗЕШЃЌЭЌЪБВЛдйЪЕЪЉДДаТаЭзЪВњдЫзїЯюФПЃЌЕМжТ2019ФъжїгЊвЕЮёЪеШыДѓЗљЯТНЕЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌжїгЊвЕЮёЪеШыЯТНЕЕФЛЙгаеЦдФПЦММЁЂаТЛЊДЋУНЁЂжаЮФДЋУНКЭаТОЕфЁЃЦфжаеЦдФПЦММ2019ФъдкЪ§зждФЖСЗНУцИЖЗбдФЖСЪеШыЯТНЕЃЌЧвдкгВМўВњЦЗЗНУцДІжУСЫiReaderЕчзгЪщдФЖСЦївЕЮёЁЃаТЛЊДЋУНГ§ЭМЪщАхПщЭтЃЌЦфЫћВњЦЗЕФгЊЪеЖМвђЪаГЁвђЫиМАаТУНЬхвЕЬЌЕФГхЛїЖјГіЯжСЫВЛЭЌГЬЖШЕФЯТНЕЁЃаТОЕфжїгЊвЕЮёЪеШыЯТНЕжївЊЪЧвђЮЊдкБЈИцЦкФкАўРыСЫPage oneЪщЕъЕФЭМЪщСуЪлвЕЮёЃЌЧвЭъГЩСЫЗжЯњвЕЮёЕФШЋВПАўРыЁЃ

ЁЁЁЁУЋРћТЪЪЧКтСПвЛИіЦѓвЕгЏРћФмСІЕФживЊжИБъжЎвЛЁЃет22МвГіАцвЕЩЯЪаЙЋЫОжаЃЌаТОЕфУЋРћТЪзюИпЃЌДя45.50%ЁЃГ§ДЫжЎЭтЃЌжаЮФдкЯпЁЂЬьжлЮФЛЏЕФжїгЊвЕЮёУЋРћТЪвВГЌЙ§СЫ40%ЃЌЗжБ№ЮЊ44.13%КЭ41.20%ЁЃ

ЁЁЁЁаТОЕфжїгЊвЕЮёвдГіАцАхПщЮЊжїЃЌ2019ФъаТдіздгаАцШЈЭМЪщЖЏЯњЦЗжж 356 жжЃЌдкДЋЭГЕФгХЪЦСьгђЮФбЇКЭЩйЖљАхПщЖМЭЦГіСЫЖрВПГЉЯњзїЦЗЁЃжаЮФдкЯпвРППдкЯпЪ§зждФЖСЦНЬЈЕФдЫгЊЃЌЛ§РлСЫДѓСПгХжЪЭјЮФзїепКЭФкШнЃЌвдIPЮЊКЫаФЃЌНјааАцШЈбмЩњПЊЗЂЁЃЬьжлЮФЛЏЁАбадЫвЛЬхЁБдЫзїНјвЛВНГЩЪьЃЌЖрПюГЄЩњУќжмЦкгЮЯЗЮШЖЈЙБЯзгЊЪеЃЌЭЌЪБМгДѓВњЦЗПЊЗЂКЭЪаГЁПЊЭиСІЖШЃЌЪЕЯжK12НЬИЈВњЦЗдкЖрИіЪЁЪаШЋИВИЧЁЃ

ЁЁЁЁГіАцЗЂааеМБШдіДѓ ЬсжЪдіаЇГЩЙћУїЯд

ЁЁЁЁвђИїГіАцвЕЩЯЪаЙЋЫОФъБЈжаЕФЭГМЦПкОЖВЛЭЌЃЌБОЮФНЋвЕЮёРраЭЭГвЛЙщФЩЮЊГіАцЁЂЗЂааЁЂгЁЫЂМАЮязЪУГвзКЭаТвЕЬЌМАЦфЫћЁЃЦфжаЃЌЪРМЭЬьКшЁЂеЦдФПЦММЁЂжаЮФдкЯп3МвЩЯЪаЙЋЫОвЕЮёНсЙЙНЯЮЊЕЅвЛЃЌЙЪдкДЫВЛзіЗжЮіЁЃ

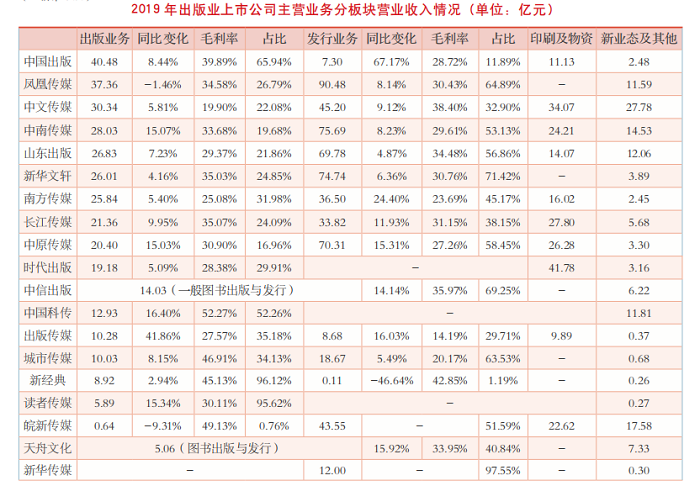

ЁЁЁЁ2019ФъГіАцвЕЩЯЪаЙЋЫОжаЩцМАГіАцвЕЮёЕФЙВга18МвЃЌГіАцвЕЮёгЊвЕЪеШызюИпЕФЪЧжаЙњГіАцЃЌЮЊ40.48вкдЊЁЃжаЙњГіАцвдДѓжкГіАцКЭзЈвЕГіАцЮЊжїЃЌШЋФъГіЪщ2.1ЭђгржжЃЌЦфжааТЪщ7300гржжЃЌжигЁТЪдМЮЊ66.61%ЃЌЯњЪл10ЭђВсвдЩЯЕФЭМЪщга185жжЃЌЕЅЦЗжжаЇвцЮШВНЬсЩ§ЃЌ5жжЭМЪщШыбЁжааћВП2019ФъжїЬтГіАцжиЕуГіАцЮяЃЌЦьЯТШЫУёЮФбЇГіАцЩчГіАцЕФЁЖЧЃЗчМЧЁЗЁЖгІЮяажЁЗЛёЕкЪЎНьУЉЖмЮФбЇНБЁЃДЫЭтЃЌдкНЬВФНЬИЈЗНУцЃЌГжајвРЭагХЪЦзЪдДЃЌБЃжЄСЫЯњЪлЪеШыЕФдіГЄЁЃ

ЁЁЁЁ2019ФъГіАцвЕЮёгЊвЕЪеШыХХдкЕкЖўЮЛКЭЕкШ§ЮЛЕФЪЧЗяЛЫДЋУНЃЈ37.36вкдЊЃЉКЭжаЮФДЋУНЃЈ30.34вкдЊЃЉЁЃ

ЁЁЁЁ2019ФъЃЌЗяЛЫДЋУНЯњЪл 10ЭђВсвдЩЯЕФЭМЪщга53жжЃЌ5-10ЭђВсЕФЭМЪщга100жжЁЃГ§ГжајдЫгЊГіАцОиеѓЃЌРЉДѓЦЗХЦаЇвцЭтЃЌЛЙГЩЙІОйАьСЫзїепФъЛсЕШЯЕСаЛюЖЏЃЌгыЖрИігХжЪЦНЬЈКЯзїЃЌФ§ОлзїепСІСПЁЃжаЮФДЋУНдк2019ФъНјвЛВНгХЛЏСЫГіАцНсЙЙЃЌЙВГіАцЭМЪщЁЂЕчзгвєЯёВњЦЗ1.53ЭђжжЃЌЦфжааТЪщ5448жжЃЌжигЁТЪДя64.49%ЃЛЪ§зжАцШЈЧЉдМЦЗжжЪ§ЮЊ1967жжЃЌЧЉдМТЪДя50.27%ЃЌСэЭтЛЙНсКЯНЮїЬиЩЋЃЌГіАцСЫвЛДѓХњКыбяжїСїМлжЕЁЂЁАЫЋаЇЁБЭЛГіЕФгХаузїЦЗЁЃ

ЁЁЁЁ2019ФъГіАцвЕЮёгЊЪеЭЌБШдіГЄзюЖрЕФЪЧГіАцДЋУНЃЌдіЗљ41.86%ЃЌБШ2018ФъдіМг16.6ИіАйЗжЕуЃЌдЖдЖГЌЙ§ЦфЫћЙЋЫОЁЃдіЗљНЯДѓЕФдвђжївЊЪЧЭиеЙЪаГЁЃЌвЕЮёЙцФЃРЉДѓЁЃдіЗљдк15%вдЩЯЕФга4МвЃЌЗжБ№ЪЧжаЙњПЦДЋЃЈ16.40%ЃЉЁЂЖСепДЋУНЃЈ15.34%ЃЉЁЂжаФЯДЋУНЃЈ15.07%ЃЉКЭжадДЋУНЃЈ15.03%ЃЉЁЃГіАцвЕЮёгЊЪеЭЌБШЯТНЕЕФга2МвЃЌЮЊЭюаТДЋУНЃЈ-9.31%ЃЉКЭЗяЛЫДЋУНЃЈ-1.46%ЃЉЁЃ

ЁЁЁЁДгГіАцвЕЮёЕФУЋРћТЪРДПДЃЌИїЩЯЪаЙЋЫООЁЙмВювьЯджјЃЌЕЋзмЬхЦНЮШЯђКУЃЌОјДѓЖрЪ§ЕФЩЯЪаЙЋЫОГіАцвЕЮёУЋРћТЪгааЁЗљЩЯеЧЁЃ

ЁЁЁЁКЭ2018ФъвЛбљЃЌИУАхПщУЋРћТЪзюИпЕФЪЧжаЙњПЦДЋЃЌЮЊ52.27%ЁЃЭюаТДЋУНЮЛОгЕкЖўЃЌЮЊ49.13%ЃЌЦфКѓУЋРћТЪГЌЙ§40%ЕФЛЙгаГЧЪаДЋУНЃЈ46.91%ЃЉКЭаТОЕфЃЈ45.13%ЃЉЃЌзмЬхЧїЪЦКЭжїгЊвЕЮёУЋРћТЪвЛжТЁЃдкетМИМвЙЋЫОжаЃЌжаЙњПЦДЋвдзЈвЕГіАцЮЊжїЃЌжїзЅжиДѓЯюФПНЈЩшЃЛГЧЪаДЋУНдкГжајЙЎЙЬНЬВФНЬИЈКЭЩњЛюРрЭМЪщгХЪЦЕФЭЌЪБЃЌОЋаФДђдьЭЗВПВњЦЗЃЌЬсЩ§ГіАцаЇТЪЃЛаТОЕфЕФГіАцвЕЮёгЊЪееМБШдкБЈИцЦкФкНјвЛВНЬсЩ§ЃЌДяЕН96.12%ЃЌвЛЗНУцЪЧЁЖШЫЩњКЃКЃЁЗЁЖФуЕБЯёФёЗЩЭљФуЕФЩНЁЗЕШжиЕуаТЦЗЕФгАЯьСІКЭЪаГЁБэЯжНЯЩЯвЛФъОљгаНЯДѓЭЛЦЦЃЌСэвЛЗНУцЪЧЯпЩЯЯњЪлВПЗжЕФНсЫуелПлгаЫљЯТНЕЃЌДЫЭтЛЙЪеЙКСЫУРЙњЭЏЪщГіАцЩчBoyds Mills PressЃЌаТдіСЫ1000ЖржжЭМЪщЕФШЋЧђГіАцШЈМАбмЩњШЈРћЁЃ

ЁЁЁЁ2019ФъГіАцвЕЩЯЪаЙЋЫОжаЩцМАЗЂаавЕЮёЕФЙВга16МвЁЃЦфжаЗяЛЫДЋУНЕФЗЂаавЕЮёгЊЪеЮЊ90.48вкдЊЃЌХХУћЕквЛЃЌЫцКѓЪЧжаФЯДЋУНЃЈ75.69вкдЊЃЉКЭаТЛЊЮФаљЃЈ74.74вкдЊЃЉЁЃЗяЛЫДЋУНдкБЈИцЦкФкШЋУцЩ§МЖЩЯЯпСЫКЫаФERPЯЕЭГЁЂPOSЯЕЭГЁЂЩчЕъЭЈЦНЬЈЁЂЮяСїWMSКЭTMSЯЕЭГЃЌНјвЛВНЬсЩ§СЫВЩЙКФмСІЁЂЮяСїаЇТЪЁЂЪ§ОнЗжЮіФмСІКЭЗўЮёЫЎЦНЃЌЛљБОаЮГЩвЕЮёВЦЮёвЛЬхЛЏдЫгЊЙмРэФЃЪНЁЃЭЌЪБЦьЯТЪЕЬхЪщЕъМгПьзЊаЭЩ§МЖЃЌ4МвУХЕъЛёЦРЁАжаЙњзюУРаТЛЊЪщЕъЁБЃЌ4МвУХЕъЛёЦРЁА2019НЫезюУРЪщЕъЁБЁЃжаФЯДЋУНжиЕуДгОЋЦЗдФЖСРрЁЂжїЬтЛюЖЏРрКЭбЇПЦбЇЯАРрЭМЪщШ§ИіЯђЖШЗЂСІЃЌШЗБЃЭГБрШ§ПЦНЬВФвхЮёНЬг§НзЖЮЪЁФкШЋИВИЧЕФЭЌЪБЃЌЧПЛЏЪЁЭтЪаГЁЭиеЙМАЮЌЛЄЃЌЬсЩ§СЫжажАНЬВФЪаГЁИВИЧТЪЁЃаТЛЊЮФаљвВМгЧПСЫЙЉгІСДЗўЮёФмСІКЭздгаЮяСїЗўЮёФмСІНЈЩшЃЌЬсЩ§ЪЕЬхЪщЕъЗўЮёФмСІЃЌФъФкаТПЊЁЂЩ§МЖИФдьУХЕъЙВМЦ13МвЃЌУцЛ§1.2ЭђЖрЦНЗНУзЁЃ

ЁЁЁЁЗЂаавЕЮёгЊЪежаЃЌдіГЄЗљЖШзюДѓЕФЪЧжаЙњГіАцЃЌЮЊ67.17%ЁЃЦфЦьЯТаТЛЊСЊКЯЗЂаагаЯоЙЋЫОШЋУцЭъГЩЮяСїећКЯЃЌШЋФъЗЂЛѕ320ЭђМўЃЌЗЂЛѕТыбѓ46вкдЊЁЃаТОЕфЯТНЕЗљЖШзюДѓЃЌДя46.64%ЃЌдвђЪЧдкБЈИцЦкФкАўРыЭМЪщЗжЯњвЕЮёЃЌНјвЛВНОлНЙвдАцШЈЮЊКЫаФЕФжїгЊвЕЮёЁЃ

ЁЁЁЁдкгЁЫЂМАЮязЪАхПщЃЌГЄНДЋУНЕФДѓзкУГвзМАФОНЌЕШЮязЪУГвзвЕЮёгЊЪеНЯЩЯвЛФъЖШМѕЩй 30.54 вкдЊЃЌЗяЛЫДЋУНвВНсЪјСЫгЁЮёАхПщЕФОгЊЁЃГ§етСНМвЙЋЫОЭтЃЌЦфгрЙЋЫОгЁЫЂМАЮязЪвЕЮёЕФгЊЪеЛљБОЮЌГжЮШЖЈЁЃ

ЁЁЁЁЖрдЊЛЏОгЊЗНУцЃЌЖрМвЙЋЫОЖМПЊЭиСЫШкКЯвЕЮёЃЌВЂГЂЪдНЋЯжгазЪдДзіЖржжПЊЗЂЃЌЪЕЯжФкШндіжЕЁЃШчЗяЛЫДЋУНДђдьжЧЛлНЬг§ЃЌаТЛЊЮФаљНЈЩшДДПЭПеМфЁЂжЧЛлаЃдАЃЌжаФЯДЋУНСІзЅЁАСНжааФвЛЦНЬЈЁБНЈЩшЃЌПЊЗЂСЫЖрИіЬиЩЋЪ§зжВњЦЗЕШЁЃ

ЁЁЁЁНЬВФНЬИЈГжајЗЂСІЃЌзЊаЭЩ§МЖНјвЛВНЩюЛЏ

ЁЁЁЁгЩгкеЦдФПЦММЁЂжаЮФдкЯпЁЂЪРМЭЬьКшЕФВњЦЗЗжРрПкОЖгыЦфЫћЩЯЪаЙЋЫОВЛЭЌЃЌжадГіАцЁЂжааХГіАцОљЮДХћТЖЗжВњЦЗгЊвЕЪеШыЧщПіЃЌвђДЫдкНЋГіАцвЕЩЯЪаЙЋЫОжїгЊвЕЮёЗжВњЦЗгЊвЕЪеШыЧщПізіЖдБШЗжЮіЪБЃЌНіЙизЂЦфЫћ17МвЙЋЫОЁЃ

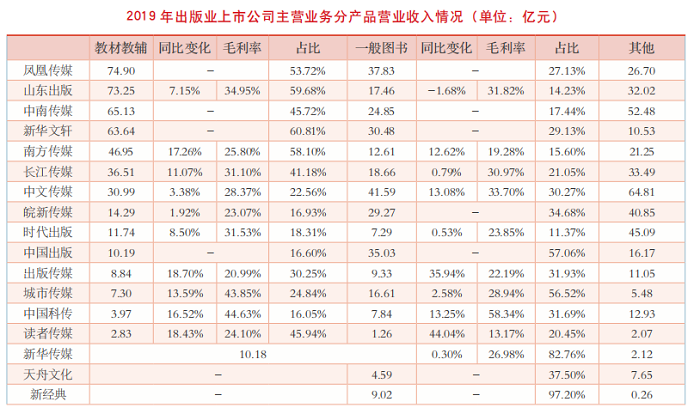

ЁЁЁЁДгИїВњЦЗгЊвЕЪеШыЧщПіРДПДЃЌНЬВФНЬИЈШдЪЧГіАцвЕЩЯЪаЙЋЫОгЊЪеЕФжївЊРДдДЁЃЦфжаНЬВФНЬИЈгЊЪеГЌЙ§60вкдЊЕФгаЗяЛЫДЋУНЃЈ74.90вкдЊЃЉЁЂЩНЖЋГіАцЃЈ73.25вкдЊЃЉЁЂжаФЯДЋУНЃЈ65.13вкдЊЃЉКЭаТЛЊЮФаљЃЈ63.64вкдЊЃЉЁЃетМИМвЙЋЫОЕФНЬВФНЬИЈвЕЮёгЊвЕЪеШыж№ФъЩЯЩ§ЃЌеМБШвВЯрЖдЮШЖЈЁЃдкФъБЈжаЕЅЖРХћТЖНЬВФНЬИЈгЊЪеЕФЙЋЫОжаЃЌЦфНЬВФНЬИЈгЊЪееМБШОљГЌЙ§СЫ10%ЃЌга4МвГЌЙ§50%ЁЃ

ЁЁЁЁДгНЬВФНЬИЈгЊЪеЭЌБШБфЛЏРДПДЃЌдіЗљзюДѓЕФЪЧГіАцДЋУНЃЌДя18.70%ЃЌетжївЊЪЧгЩгкЦфдкБЈИцЦкФкНјвЛВНЭиеЙНЬг§ЪаГЁЃЌГжајЙЎЙЬДѓНЬг§гХЪЦЕиЮЛЃЌРћгУжиЖЈНЬИЈФПТМЁЂаТПЮИФЕШЦѕЛњЃЌРЉГфСЩАцНЬИЈЪ§СПЃЌРЉДѓНЬИЈЪаГЁеМгаТЪЫљжТЁЃЖСепДЋУННЬВФНЬИЈгЊЪеЭЌБШдіГЄДяЕН18.43%ЃЌЦфдкБЈИцЦкФкЮЇШЦЁАЭГБрШ§ПЦНЬВФЁБВЛЖЯЬсжЪдіаЇЃЌРЉДѓИВИЧУцБЃжЪБЃСПЭъГЩСЫЁАПЮЧАЕНЪщЁЂШЫЪжвЛВсЁБЁЃ

ЁЁЁЁдквЛАуЪщАхПщЃЌгЊЪезюИпЕФЪЧжаЮФДЋУНЃЌЮЊ41.59вкдЊЃЌЦфДЮЪЧЗяЛЫДЋУНЃЈ37.83вкдЊЃЉКЭжаЙњГіАцЃЈ35.03вкдЊЃЉЁЃДЫЭтЃЌгЊЪеГЌЙ§20вкдЊЕФЛЙгааТЛЊЮФаљЃЈ30.48вкдЊЃЉЁЂЭюаТДЋУНЃЈ29.27вкдЊЃЉКЭжаФЯДЋУНЃЈ24.85вкдЊЃЉЁЃДгЭЌБШБфЛЏРДПДЃЌдіЗљзюДѓЕФЪЧЖСепДЋУНЃЌДя44.04%ЃЌжївЊЪЧгЁжЦГЩБОЯТНЕЫљжТЁЃГіАцДЋУНвЛАуЪщгЊЪеЕФдіЗљвВНЯДѓЃЌЮЊ35.94%ЃЌжївЊЪЧИќМгзЂжиЭМЪщЕФЦЗХЦПЊЗЂгыЮЌЛЄЃЌПЊеЙШЋЧўЕРОЋзМгЊЯњЫљжТЃЌБЈИцЦкФкФъЯњ 30 ЭђВсвдЩЯЕФЭМЪщга8жжЃЌ10ЭђВсвдЩЯЕФга66жжЃЌ5ЭђВсвдЩЯЕФга111 жжЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌГіАцвЕЩЯЪаЙЋЫОвВМгЧПСЫЖдаТвЕЬЌЕФЬНЫїЃЌНјвЛВНЭЦЖЏзЊаЭЩ§МЖЁЃШчЖСепДЋУНМгДѓСЫЖдЪжЛњЖЫAppМАЬ§ЪщРИФПЕФзЪдДЭЖШыЃЌЁЖЖСепЁЗдгжОдкЁАбЇЯАЧПЙњЁБЦНЬЈЩЯЕФзЈРИШеОљфЏРРСПДя130ЭђДЮЃЌЖЉдФСПДя2500ЭђЁЃЁАЖСепЁБЮЂаХЙЋжкКХ2019ФъЗлЫПОЛдіГЄ60ЭђЃЌЗлЫПзмЪ§Дя540ЭђЁЃаТОЕфвВдкздгаАцШЈЕФЛљДЁЩЯЃЌзщНЈСЫгаЩљЪщЭХЖгНјаагаЩљЪщВњЦЗЕФВпЛЎгыжЦзїЃЌЛёЕУЯВТэРбХФъЖШОЕфПкБЎАёЕквЛУћЁЂРСШЫЬ§ЪщзюМбЦЗХЦЙБЯзСІЕШНБЯюЁЃ

РДдДЃКГіАцЩЬЮёЭј2020Фъ05дТ25Ше

|

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ