|

ЁЁЁЁДѓжазЈНЬВФЪаГЁЮовЩЪЧЧАМИФъЭМЪщЪаГЁдіГЄзюПьЕФАхПщЃЌдвђЪЧДг1999ФъПЊЪМЕФРЉеаЃЌЙњФкОМУдіГЄгыЩчЛсБфИяЖМЪЙИпЕШНЬг§гаСЫЧАЫљЮДгаЕФЗЂеЙЁЃОЭЪщвЕРДЫЕЃЌвВв§ЗЂИпаЃНЬВФЪаГЁдк21ЪРМЭЕФЧАЪЎФъБЃГжНЯИпЕФдіГЄЫйЖШЁЃЕЋЪЧЃЌЫцзХЮвЙњИпЕШНЬг§еаЩњдіГЄбИЫйЗХЛКЃЌМгжЎИїГіАцЩчЖМељЯрНјШыЃЌвдМАбЇЩњВЛЙКТђНЬВФЯжЯѓЦеБщЕШвђЫиЃЌДѓжазЈНЬВФЪаГЁзмСПНЋЛсГіЯжЯТЛЌЃЌЪаГЁОКељШевцМЄСвЁЃ

ЁЁЁЁвЛЁЂКъЙлЛЗОГ

ЁЁЁЁ1ЁЂЩњдД

ЁЁЁЁжаЙњЕФЩњг§ИпЗхдк1991ФъЭЃжЙЁЃДЫКѓЃЌШЋЙњаТЩњгЄЖљЪ§ФПЯТНЕЧїЪЦвЛжБГжајЕН2000ФъЃЌвђДЫЃЌИпПМШЫЪ§ЕФЯТНЕЧїЪЦНЋГжајЕН2018ФъЁЃЯТНЕЕФЪЪСфИпжаБЯвЕЩњЃЌМгЩЯвђГіЙњСєбЇЛђОЭвЕдвђЗХЦњИпПМЕФвђЫиКѓЃЌИпаЃЩњдДИќМгЖЬШБЁЃ

ЁЁЁЁЩњдДЮЃЛњЯТЃЌ2011ФъИпаЃТМШЁЕФаЃМЪЁЂЪЁМЪФЫжСЙњМЪОКељНЋгњбнгњСвЁЃЦфжаЃЌвЛБОдКаЃУцСйЕФЪЧЩњдДжЪСПЕФОКељЃЌЖјВПЗжЖўШ§БОдКаЃКЭИпжАдКаЃУцСйЕФЪЧИќЮЊбЯПсЕФЩњдДЪ§СПЕФОКељЁЃвЛЮЛНЬг§зЈМвБэЪОЃЌЁАПМЩњЩњдДГжајМѕЩйЃЌетНЋЪЙжаЙњДѓбЇЕФЩњЬЌШІУцСйзХвЛИіЧАЫљЮДгаЕФжиаТЯДХЦЁБЃЌжаЙњИпЕШНЬг§ЙеЕудкМДЃЌГжај10ФъЕФИпЕШНЬг§ЁАвАТљЩњГЄЁБЛђНЋжеНсЁЃ

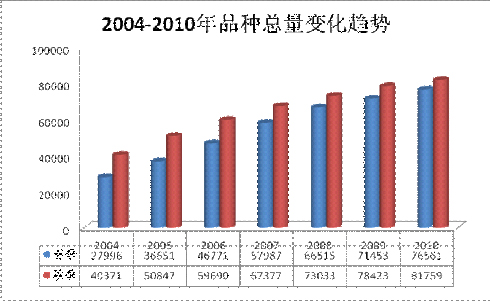

ЁЁЁЁШчЯТЭМЫљЪОЃКИпПМЩњдДдк08ФъДяЕНЖЅЗхЕФ1050ЭђШЫКѓж№ФъЯТНЕЃЌЕН2011ФъвбНЕжС933ЭђЁЃ

ЁЁЁЁ2ЁЂдкаЃЩњЙцФЃМАеаЩњЧщПі

ЁЁЁЁеаЩњЙцФЃЁЊЁЊБОзЈПЦеаЩњдіЗљЧїЮШЃЌжажАеаЩњЮЎЫѕЁЃШЋЙњЦеЭЈИпаЃ2007ФъеаЩњ567ЭђШЫЃЌ2008ФъеаЩњ599ЭђШЫЃЌ2009ФъеаЩњ629ЭђЃЌЦфжаБОПЦзЈПЦеаЩњБШР§дМЮЊ1ЃК1ЃЌеаЩњЙцФЃдіГЄЗљЖШЗХЛКЃЌНсЙЙвВж№НЅЮШЖЈЁЃжажАеаЩњдкОРњМИФъДѓЗљдіМгКѓЃЌ2008ФъШЋЙњеаЩњвбОДяЕН810ЭђШЫЃЌКЭЦеИпеаЩњЙцФЃДѓЬхЯрЕБЁЃ2009ФъШЋЙњжажАМЦЛЎеаЩњ860ЭђШЫЃЌЕЋЪмЩњдДЪ§СПЫѕМѕЕШдвђгАЯьЃЌИїЕиеаЩњГѕЯжРЇОжЁЃДгШЋЙњзпЗУЕФЧщПіПДЃЌКмЖрЪЁЗнЮоЗЈЭъГЩМЦЛЎеаЩњЪ§ЁЃШчКўББЪЁ09ФъжажАМЦЛЎеаЩњ49.5ЭђШЫЃЌЕН8дТЯТбЎВХЭъГЩАыЪ§ЃЌгыЭљФъЯрБШВюОрКмДѓЁЃ

ЁЁЁЁЖўЁЂГіАцЩчОКељИёОж

ЁЁЁЁЯжНзЖЮВЮгыДѓжазЈНЬВФЪаГЁЕФГіАцЩчЪ§СПжкЖрЃЌЙщФЩРДзмЙВЪЧвдЯТМИЙЩЪЦСІЃК1ЁЂНЬг§ВПЪєГіАцЩчЃЌШчИпЕШНЬг§ГіАцЩчЁЂШЫУёНЬг§ГіАцЩчЕШЃЛ2ЁЂжабыЪєзЈвЕГіАцЩчЃЌШчЛњаЕЙЄвЕГіАцЩчЁЂЕчзгЙЄвЕГіАцЩчЕШЃЛ3ЁЂДѓбЇЩчЃЌШчББОЉРэЙЄДѓбЇГіАцЩчЁЂДѓСЌРэЙЄДѓбЇГіАцЩчЕШЃЛ4ЁЂЕиЗНГіАцЩчЃЌШчКўФЯНЬг§ГіАцЩчЁЂКўББНЬг§ГіАцЩчЕШЃЛ5ЁЂЮФЛЏЙЋЫОЃЌШчДДаТВЉЮФЭМЪщЙЋЫОЁЂЧЇЧяЮАвЕЭМЪщЙЋЫОЕШЁЃдкДѓжазЈНЬВФЪаГЁЃЌЧА3РрГіАцЩчеМОнжївЊЗнЖюЃЌЕЋНќМИФъЃЌЕиЗНГіАцЩчЁЂЮФЛЏЙЋЫОЗЂеЙЫйЖШКмПьЁЃЯТУцЃЌЮвЗжБ№ОЭетМИРрГіАцЩчЧщПіНјааЫЕУїЃК

ЁЁЁЁ1ЁЂНЬг§ВПЪєГіАцЩч

ЁЁЁЁИпНЬЩчзїЮЊНЬг§ВПВПЪєГіАцЩчЃЌФПЧАШдШЛЪЧНЬВФГіАцСьгђЕБжЎЮоРЂЕФЕквЛЬнЖгЁЃИпНЬЩчвдГіАцИїРрНЬг§НЬВФКЭбЇЪѕзЈжјЁЂгІгУадЭМЪщКЭЦеМАЖСЮяЕШВњЦЗЮЊжїЕМЃЌЯжвбОЗЂеЙГЩЮЊЮвЙњЙцФЃзюДѓКЭзюШЈЭўЕФНЬг§РрГіАцЩчЃЌЦфЯњЪлТыбѓвбеМОнЙњФкИпаЃНЬВФЪаГЁНќ1/3ЕФЗнЖюЁЃ

2ЁЂжабыВПЪєзЈвЕГіАцЩч

ЁЁИїжабызЈвЕЩчдкЦфзЈвЕСьгђИїОпгХЪЦЃЌОЙ§ЖрФъЛ§РлЃЌдкЦЗХЦаЮЯѓЁЂзїепзЪдДЁЂЧўЕРЙмРэФмСІЁЂжеЖЫгЊЯњЕШИїЗНУцЖМгавЛЖЈЕФЪЕСІЁЃвВдкЮШЙЬздЩэгХЪЦЪаГЁЕФЛљДЁЩЯИїздХЌСІЯђЦфЫћЯИЗжЪаГЁЩјЭИЁЃ

ЁЁЁЁ3ЁЂДѓбЇГіАцЩч

ЁЁЁЁаТаЫДѓбЇЩчНќМИФъвьОќЭЛЦ№ЁЃдкИпНЬЩчКЭИїзЈвЕГіАцЩчж№НЅЛЎЗжЪЦСІЗЖЮЇЕФИёОжЯТЃЌВПЗжКѓНјШыНЬВФЪаГЁЕФДѓбЇГіАцЩчдкШБЗІзїепзЪдДЁЂЧўЕРПижЦСІКЭжеЖЫгЊЯњФмСІЕФЧщПіЯТЃЌРћгУМлИёеНЪаГЁЛЏЪжЖЮЃЌдкЖЬЦкФкШЁЕУОЊШЫдіГЄЃЌвьОќЭЛЦ№ЃЌГЩЮЊДѓжазЈНЬВФЪаГЁжааТаЫСІСПЁЃ

4ЁЂЕиЗНГіАцЩч

ЕиЗНГіАцЩчИюОнвЛЗНЁЃЕиЗНГіАцЩчвРППЦфКЭЕиЗННЬг§ВПУХЕФУмЧаСЊЯЕЃЌдкИїЕиЦЕЗБзщИхЃЌПЊЗЂГіСЫДѓСПЕФЕиЗНЭГБрНЬВФКЭЧјгђадНЬВФЁЃШчКўББГЄНГіАцМЏЭХзщжЏШЋЪЁИпжАаЃГЄГЩСЂНЬбЇжИЕМЮЏдБЛсЃЌЙцЛЎГіАцИїзЈвЕЕФЪЁАцЁАЪЎвЛЮхЁБЙцЛЎНЬВФЁЃ

5ЁЂЮФЛЏЙЋЫО

ЮФЛЏЙЋЫОДРДРгћЖЏЁЃЩчЛсСІСПЩцзуНЬВФГіАцЪЧБиШЛЕФЧїЪЦЁЃЫцзХЙњМвЙФРјУёгЊОМУеўВпЕФГіЬЈЃЌдйМгЩЯНЬВФГіАцЕФЮќв§СІЃЌУёгЊЪщвЕзїЮЊЙњгаГіАцвЕвдЭтЕФСІСПЃЌвбОГіЯжСЫЯђНЬВФГіАцЩЯгЮЭиеЙЁЂЯђГіАцЩчЕФКЫаФвЕЮёСьгђБЦНќЕФЧїЪЦЃЌе§ГЩЮЊНЬВФЭМЪщЪаГЁЕФживЊСІСПЁЃЦфжавдИїжжЮФЛЏЙЋЫОУћвхзЂВсЕФЭМЪщВпЛЎЙЄзїЪвЃЌГЩЮЊБШНЯгагАЯьСІЕФживЊСІСПЁЃ

ГіАцИёОжБфЛЏЕФСэвЛЗНУцОЭЪЧИпаЃНЬВФЦЗжжЪ§діМгЁЃНќМИФъЃЌгЩгкЕъУцЭМЪщСуЪлОКељМЄСвЃЌашЧѓЪмЭтЮЇЛЗОГгАЯьБфЛЏДѓЃЌРћШѓТЪНЕЕЭЃЌдНРДдНЖрЕФГіАцЩчАбДЅНЧЩьЯђСЫашЧѓЮШЖЈЃЌРћШѓЯрЖдНЯИпЕФДѓжазЈНЬВФСьгђЃЌЬиБ№ЪЧДІгкЗЂеЙГѕЦкЕФИпжАНЬВФСьгђЁЃВЮгыОКељЕФГіАцЩчЪ§СПж№ФъЩЯеЧДјРДЪаГЁЩЯЕФПЩЙЉНЬВФЦЗжжЪ§СПЕФМЄдіЁЃДг2009ФъЁЖШЋЙњДѓжазЈНЬбЇгУЪщЛуБрЁЗЃЈМђГЦЁАаТЛЊеїЖЉЁБЃЉЪ§ОнЯдЪОЃЌДг2004ФъжС2009ФъЛуБрЕФ8ИіНЬВФЗжВсжаЁЖИпжАИпзЈЁЗЗжВсЦЗжжФъОљдіГЄТЪДя29.87%ЃЌДг2004ФъЕФ9629ИіЦЗжжМЄдіЕН2009ФъЕФ35572ИіЦЗжжЃЌЁЖИпЕШРэЙЄЁЗЗжВсФъОљдіГЄТЪЮЊ17.23%ЃЌЁЖжажАНЬг§ЗжВсЁЗФъОљдіГЄТЪЮЊ5.84%ЁЃ

ЁЁЁЁШ§ЁЂЧўЕРЧщПі

ЁЁЁЁ1ЁЂУёгЊЁЂаТЛЊСІСПДЫЯћБЫГЄ

ЁЁЁЁНЬВФЯњЪлЧўЕРЗНУцРДЫЕЃЌГЪЯжШКалВЂЦ№ЕФОжУцЁЃДѓВПЗжЕФДѓжазЈНЬВФЙЉгІЧўЕРдкУёгЊОЯњЩЬЃЌдМеМЙЉгІзмСПЕФ60%-70%ЃЛИпаЃЭМЪщДњАьеОЙЉгІЗнЖюдМеМ12%ЃЛаТЛЊЪщЕъећЬхЗнЖюВЛГЌЙ§20%ЁЃАщЫцИпаЃРЉеаЃЌДѓжазЈНЬВФЪаГЁШнСПдкВЛЖЯдіДѓЃЌЙЉгІЧўЕРвВдкВЛЖЯБфЛЏЁЂЭиПэЁЃДѓжазЈНЬВФЕФЗЂааЙЄзїзмЬхЩЯГЪЯжГіДгМЦЛЎОМУЕНЪаГЁОМУЁЂДгТєЗНЪаГЁЕНТђЗНЪаГЁЁЂДгеїЖЉЕНеаБъЕФЧїЪЦЁЃвдаТЛЊЪщЕъНјШыЁЊЁЊЭЫГіЁЊЁЊдйНјШыЮЊЯпЫїЃЌДѓжазЈНЬВФЙЉгІЧўЕРОРњСЫДгаТЛЊЪщЕъвЛжІЖРауЕНИпаЃЭМЪщДњАьеОЁЂУёгЊОЯњЩЬЖрМвалЦ№ЃЛМЬЖјаТЛЊЪщЕъБЛЦШЭЫГіОКељЃЌУёгЊОЯњЩЬГЩГЄбИЫйЃЛдйЕНаТЛЊЪщЕъвтгћжиаТељЖсЕФЙ§ГЬЁЃСэЭтЃЌНќМИФъЃЌЭјТчЧўЕРвьОќЭЛЦ№ЃЌЙњФкНЯДѓЕФЭјЩЯЪщЕъгаЕБЕБЁЂзПдНЁЂЛЅЖЏГіАцЭјЁЂББЗЂЁЂОХОУЁЂПьЪщАќЕШЁЃгЩгкЦфМлИёЁЂЗўЮёЕФОКељгХЪЦЃЌЕБЕБЭјДѓжазЈНЬВФЯњЪлвВбИЫйдіГЄЁЃНќСНФъЕБЕБЭјгњЗЂжиЪгДѓжазЈНЬВФЯњЪлЃЌЦЕЦЕОйАьНЬВФСЊеЙЁЂДйЯњЕШЛюЖЏЁЃ

ЁЁЁЁ2ЁЂИДгЁНЬВФКЭЖўЪжНЬВФ

ЁЁЁЁ2005Фъ5дТ9ШеЃЌЙњМвЗЂИФЮЏЁЂНЬг§ВПЁЂВЦеўВПСЊКЯЯТЗЂЁЖЙигкзіКУ2005ФъИпЕШбЇаЃЪеЗбЙЄзїгаЙиЮЪЬтЕФЭЈжЊЁЗЃЌЙцЖЈЁАДњЪеадЁЂЗўЮёадЪеЗбБиаыМсГжбЇЩњзддИддђЃЌВЛЕУвдгЊРћЮЊФПЕФЁБЃЌЁАНЬВФЗбЕШДњЪеЗбВЛЕУЧПааЭГвЛЪеШЁЁБЁЃвђДЫЃЌВЛЩйИпаЃжЦЖЈЯргІДыЪЉЃЌдЪаэбЇЩњзджїбЁЙКНЬВФЁЃ

ЁЁЁЁЯждкдНРДдНЖрЕФИпаЃбЇЩњзджїЙКТђНЬВФКЭДѓСПЪЙгУЖўЪжНЬВФвбгавЛЖЈЙцФЃЃЌИДгЁНЬВФЕШЯжЯѓгњЗЂЦеБщЃЌВЂНЋгаЗЂеЙРЉДѓЕФЧїЪЦЃЌИпаЃжмБпЕФаТЪщЕъУЛгаОЩЪщЕъЖрвбГЩЮЊдНРДдНЦеБщЕФЯжЯѓЁЃетБиНЋЖдДѓжазЈНЬВФЪаГЁИёОжДјРДИќЖрЕФБфЪ§ЁЃ

ЁЁЁЁЫФЁЂЪщвЕИФжЦ

ЁЁЁЁЙњФкГіАцМЏЭХНЈЩшЪМгк1992ФъЩНЖЋГіАцЃЈМЏЭХЃЉзмЩчЕФзщНЈЬНЫїЪЕМљЃЌжС1999ФъаТЮХГіАцзмЪ№ХњзМ6ИіГіАцМЏЭХЪдЕуЃЌетБъжОзХжаЙњГіАцВњвЕе§ЪНзщНЈЦѓвЕМЏЭХЕФПЊЪМЁЃЕН2005ФъЕзЃЌОаТЮХГіАцзмЪ№е§ЪНХњзМГЩСЂЕФга20грМвЁЃОЙ§МИФъЕФЗЂеЙЃЌИїГіАцМЏЭХЕФЙцФЃгХЪЦж№ВНЯдЯжЃЌ2004ФъОЭга5МвГіАцМЏЭХДяЕНЙњФк500ЧПЦѓвЕЙцФЃЁЃ

ЁЁЁЁЖдДѓжазЈНЬВФЪаГЁзюОпгАЯьСІЕФГіАцМЏЭХжївЊга2010Фъ12дТ18ШеГЩСЂЕФжаЙњНЬг§ГіАцДЋУНМЏЭХгаЯоЙЋЫОЃЌвдМА2011Фъ07дТ19ШеГЩСЂжаЙњПЦММГіАцДЋУНМЏЭХгаЯоЙЋЫОЁЃжаЙњНЬг§ГіАцДЋУНМЏЭХгаЯоЙЋЫОгЩШЫУёНЬг§ГіАцЩчЁЂИпЕШНЬг§ГіАцЩчЁЂгяЮФГіАцЩчЕШЕЅЮЛзщГЩЁЃзюНќЃЌжаЙњПЦММГіАцДЋУНМЏЭХвджаЙњПЦбЇГіАцМЏЭХЮЊжїЬхЃЌЮќЪеШЫУёгЪЕчГіАцЩчЁЂЕчзгЙЄвЕГіАцЩчВЮЙЩзїЮЊЙВЭЌЗЂЦ№ШЫзщНЈЖјГЩЁЃгыжаЙњГіАцМЏЭХЁЂжаЙњНЬг§ГіАцДЋУНМЏЭХЙЋЫОЭЌЪєжабыЙњгаДѓаЭЮФЛЏЦѓвЕЁЃ

ЁЁЁЁЖрЪ§ГіАцМЏЭХЪЕСІалКёЃЌМЏЭХзЪВњДѓЖМгаМИЪЎвкЃЌвЕЮёКИЧЭМЪщЁЂБЈПЏЁЂЕчзгвєЯёЖСЮяЁЂЭјТчГіАцЁЂЗЂааЕШЯрЙиСьгђЃЌгЕгаЖрМвЯТЪєЕЅЮЛЃЌГЩЮЊЕБЕиОпгаНЯДѓгАЯьСІЕФСњЭЗЦѓвЕЁЃ

ЁЁЁЁНќМИФъДѓжазЈНЬВФЯњЪлН№ЖюдіГЄНЯПьЃЌгШЦфЪЧ2006ФъЁЋ2007ФъГіЯжЬјдОЪНЗЂеЙЃЌЯњЪлН№ЖюДг102вкдЊдіМгЕН119вкдЊЁЃОндЄМЦЃЌ2010ФъШЋЙњДѓжазЈНЬВФЦЗжждк7ЭђжжзѓгвХЧЛВЃЌВЛЛсгаИќДѓЕФЗЂеЙЃЌЖјзмЬхЯњЪлзмЖюгІИУдк130вкдЊзѓгвЁЃЕЋЪЧЃЌДѓжазЈНЬг§УцСйЩњдДРЇОГЃЌгІНьИпжаБЯвЕЩњЕФЮЎЫѕЃЌДѓжазЈНЬВФЪаГЁНЋГіЯжЦПОБЃЌШЛЖјдНРДдНЖрЕФбЇЩњВЛЙКТђНЬВФЪЦБиЕМжТНЬВФЪаГЁНјШыСЫзмСПЯТНЕЕФЭЈЕРЁЃдкзмСПЯТНЕЕФДѓБГОАЯТЃЌГіАцЩчЗзЗзМгДѓСІЖШПЊЗЂЁЂгЊЯњДѓжазЈНЬВФЃЌМгжЎЮФЛЏЙЋЫОЕШУёгЊЦѓвЕЕФДРДРгћЖЏЃЌДѓжазЈНЬВФЪаГЁЕФОКељБиНЋгњбнгњСвЁЃ

РДдДЃКЁЖжаЙњЭМЪщЩЬБЈЁЗ2011Фъ10дТ18Ше

|

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ