|

ЁЁеЊвЊЃКБрММЈаЇПМКЫЪЧГіАцЩчМЈаЇПМКЫЙЄзїЕФКЫаФгыФбЕуЁЃБОЮФВЩгУРэТлгыЪЕМљЯрНсКЯЕФЗНЗЈЃЌЭЈЙ§ЖдГіАцЩчЭМЪщБрММЈаЇПМЦРгыЙмРэЕФЯжзДМАЮЪЬтЕФЗжЮіЃЌЬсГіСЫЖрЮЌБрММЈаЇПМЦРЬхЯЕЙЙНЈЕФддђгыЫМТЗЃЌВЂвРОнЦНКтМЦЗжПЈРэТлЃЌЩшМЦСЫЖрЮЌБрММЈаЇПМЦРЕФжИБъЃЌСІЭМЙЙНЈвЛИіЛЅЮЊЙиСЊЕФЖрЮЌБрМзлКЯМЈаЇПМЦРжИБъЬхЯЕЁЃ

ЁЁЙиМќДЪЃКГіАцЩч БрММЈаЇ ПМЦРЬхЯЕ ЖрЮЌжИБъ жИБъЩшМЦ

ЁЁБрМЙЄзїЪЧећИіГіАцЙЄзїЕФжааФЛЗНкЃЌПЦбЇгааЇЕиПМКЫКЭЦРМлБрМЙЄзїЕФМЈаЇЃЌЪЧГіАцЩчМЈаЇПМКЫЙЄзїЕФвЛИіКЫаФЮЪЬтЁЃЖрФъРДЃЌЬиБ№ЪЧзЊЦѓИФжЦвдРДЃЌВЛЩйГіАцЩчНшМјКЭЮќЪеЯжДњЦѓвЕМЈаЇПМКЫЕФддђгыЗНЗЈЃЌж№ВННЈСЂЦ№СЫЗћКЯздЩэЗЂеЙЬиЕуКЭашЧѓЕФБрММЈаЇПМЦРЛњжЦЃЌгааЇДйНјСЫГіАцЩчЕФЙЄзїЃЌЕЋДгЦѓвЕГЄдЖЗЂеЙРДПДЃЌЛЙдЖЮДНтОіетИіФбЬтЁЃ

ЁЁЁЁвЛЁЂГіАцЩчЭМЪщБрММЈаЇПМЦРгыЙмРэЕФЯжзД

ФПЧАЃЌОјДѓЖрЪ§ГіАцЩчЖМНсКЯИїздЕФЗЂеЙеНТдКЭФПБъЁЂЗНЯђКЭЖЈЮЛЁЂЬиЩЋКЭЦЗХЦЃЌжЦЖЈСЫЪЪгІздЩэЗЂеЙашЧѓЕФЭМЪщБрММЈаЇПМЦРАьЗЈЁЃИХРЈЦ№РДЃЌетжжДЋЭГвтвхЩЯЕФМЈаЇПМЦРЬхЯЕПМЦРжИБъЕФЩшжУжївЊМЏжаЬхЯждквдЯТШ§дЊЗНЯђЃКвЛЪЧОМУаЇвцжИБъЃЌЖўЪЧЩчЛсаЇвцжИБъЃЌШ§ЪЧБрМЙЄзїСПжИБъЁЃЦфжаЃЌОМУаЇвцПМКЫЛљБОЩЯЪЧвдРћШѓЮЊКЫаФЃЌвдФъЖШДДРћЖюЮЊжїСїжИБъЁЃ

ДгРэТлЩЯНВЃЌШ§дЊНсЙЙЕФБрММЈаЇПМКЫжИБъПЩЮНПМТЧЯрЖджмШЋЃЌМШПМКЫОМУаЇвцгжПМСПЩчЛсаЇвцЃЌЛЙМцЙЫБрМЙЄзїЕФЪ§СПКЭжЪСПЁЃЕЋДгЪЕМЪОпЬхЕФЙЄзїРДПДЃЌетжжДЋЭГвтвхЩЯЕФШ§дЊНсЙЙМЈаЇПМЦРЬхЯЕдкЪЕМљВйзїжаЭљЭљЪЧДжВкЕФЁЂВЛЖдгІЕФЃЌЛЙДцдкзХаэЖриНД§НтОіЕФЮЪЬтЁЃЭЛГіБэЯждквдЯТСНИіЗНУцЃК

1ЃЎШ§дЊжИБъбнвяЮЊОМУаЇвцвЛдЊжИБъЃЌРћвцЧ§ЖЏЕМжТГіАцЩчеНТдЙмРэЪЇаЇЃЌжЦдМПЩГжајЗЂеЙ

гЩгкДЋЭГвтвхЩЯЕФОМУаЇвцжИБъЪЧвдРћШѓЮЊКЫаФЕФЃЌЧвгыИіШЫЪеШыжБНгЙвЙГЃЌГЩЮЊБрМНБГъРДдДЕФжївЊвРОнЃЌМгжЎЛёНБЭМЪщБЯОЙЦЗжжКЭЪ§СПгаЯоЃЌЧвОпгаКмДѓЕФВЛПЩдЄВтадЃЌвђДЫЃЌБрМЭљЭљШнвзЪмздЩэРћвцзюДѓЛЏЕФЧ§ЖЏЃЌзіЖрЦЗжжЁЂзіЖрЗНЯђГЩЮЊЦеБщЕФВЉоФбЁдёЃЌЦфдкбЁЬтКЭВњЦЗПЊЗЂЩЯЙ§ЖрВЩШЁМБЙІНќРћЕФзіЗЈЃЌжЛЖЂзХгазЪжњЁЂЗчЯеаЁЁЂЖЬЦкОЭФмВњЩњаЇвцЕФЭМЪщЃЌВЂЦеБщвРППЁАЙужжБЁЪеЁБЕФЗНЪНЃЌДѓСПЩЯЦЗжжЁЃетжждЫгЊЗНЪНжБНгдьГЩГіАцЩчбЁЬтбаЗЂЖдБрМИіадЁЂзджїадЕФЗХШЮЃЌМШЮоЗЈДгШЋЩчеНТдЗЂеЙЕФИпЖШШЅРэЧхГіЪщЫМТЗЃЌгХЛЏГіЪщНсЙЙЃЌж№ВНаЮГЩБОЩчЭМЪщЬиЩЋЃЌгжвђЮЊИхМўСПБЉдіЃЌГЄЦкГЌИККЩЙЄзїЃЌдьГЩБрММгЙЄДжВкЃЌЭМЪщжЪСПЕУВЛЕНБЃжЄЃЌгаЪБЮЊСЫЧРЪБМфЁЂИЯНјЖШЁЂЖрЛёРћЃЌЩѕжСКіЪгГіАцЙцЗЖЃЌЕУЙ§ЧвЙ§ЃЌГіАцЮяГіЯжжЪСПЮЪЬтжБНггАЯьГіАцЩчЩљгўЁЃДгГЄдЖЗЂеЙЕФНЧЖШРДПДЃЌетжжПМКЫЗНЪНвВЛсдьГЩГіАцЩчеНТдЙмРэЕФУдЪЇКЭгыеНТдУмЧаЯрЙиЕФжДааСІЕФШБЪЇЃЌДгЖјЯїШѕЩѕжСЩЅЪЇЦѓвЕЦЗХЦЃЌбЯжиНЕЕЭГіАцЩчПЩГжајЗЂеЙЕФФмСІЁЃ

2ЃЎКіЪгВЛЭЌРраЭБрМЙЄзїФкШнгыЬиЕуЕФВювьадЃЌМђЕЅЬзгУЕЅвЛЕФОМУжИБъМгвдПМКЫЃЌгаЪЇЙЋЦНЃЌВЛРћгкГіАцЩчЕФПЦбЇЗЂеЙ

гЩгкВЛЭЌВПУХЕФБрМШЫдБЫљДгЪТЕФПЊЗЂЗНЯђЪЧВЛвЛжТЕФЃЌАДНЬг§ЁЂзЈвЕЁЂДѓжкетШ§ДѓЛљБОУХРрРДЗжЮіЃЌСьгђВЛЭЌЃЌЦфЛёШЁгЏРћПЩФмадвВЪЧДцдкПЭЙлВювьЕФЁЃШчЙћМђЕЅЧїЭЌЕиЬзгУЕЅвЛЕФОМУжИБъПМКЫЃЌВЛПМТЧЙцФЃЁЂЗЂеЙНзЖЮЁЂЭМЪщРраЭЕШВювьадЃЌФЧУДЩчФкВПУХЕФКсЯђБШНЯОЭгаЪЇЙЋЦНЃЌЪЦБиЛсдьГЩВЛЭЌПЊЗЂЗНЯђЩЯЕФБрМжЎМфВњЩњНцЕйЃЌЪЙДгЪТГЄЯпПЊЗЂадЯюФПЁЂЖЬЦкОМУаЇвцВюЁЂЪеШыЕУВЛЕНБЃеЯЕФБрМШЫдБУШЩњВЛЙЋЦНЕФаФРэЁЃетбљвЛЗНУцЛсгАЯьШЋЬхБрМаФЧщЪцГЉЁЂОЋЩёБЅТњЕиЭЖШыИїздЕФЙЄзїЃЛСэвЛЗНУцвВЛсдьГЩеўВпадФкКФЃЌЛЅЯрељЖсЩчФкзЪдДМАзїепзЪдДЃЌЩчФкаЮВЛГЩКЯСІЁЃИќЮЊбЯжиЕФЪЧЃЌГіАцЩчГЄдЖДѓМЦЫљБиаыНјааЕФНсЙЙадзЪдДЛ§РлКЭГЄЯпадЯюФПХрг§ЕШНЈЩшадЙЄГЬЃЌОЭИќУЛгаШЫдИвтЮЪНђЁЃ

ДгЩЯЪіетаЉЮЪЬтгыБзЖЫРДПДЃЌетжжНсЙћгыБрММЈаЇПМЦРЕФГѕждЪЧДѓЯрОЖЭЅЕФЁЃШчКЮИФБфетжжЯжзДЃЌБЪепШЯЮЊЃЌгІдкЮЌЛЄШ§дЊПМКЫддђЕФЛљДЁжЎЩЯЃЌНЋГіАцЩчжаГЄЦкЗЂеЙеНТдКЭФПБъЖЈЮЛМАЙцЛЎЕШвђЫизлКЯФЩШыЕНБрММЈаЇПМЦРЬхЯЕЕФЩшМЦПђМмжаЃЌОпЬхеыЖдВЛЭЌЭМЪщКЭВњЦЗЕФЬиЕуЃЌНјвЛВНЗжНтКЭЯИЛЏПМКЫжИБъЃЌКЯРэЩшЖЈШЈжигыЗжжЕЃЌЙЙНЈЦ№вЛИіЖЈСПКЭЖЈадПМКЫЯрНсКЯЁЂНсЙћКЭЙ§ГЬПМКЫЯрЭГвЛЁЂОМУаЇвцКЭЩчЛсаЇвцПМКЫЯрЦНКтЕФЖрЮЌБрММЈаЇПМЦРЬхЯЕЁЃ

ЁЁЁЁЖўЁЂЖрЮЌБрММЈаЇПМЦРЬхЯЕЙЙНЈЕФддђгыЫМТЗ

1ЃЎЖдОМУаЇвцПМКЫжИБъЕФЯИЛЏКЭгХЛЏ

ОМУаЇвцПМКЫЭљЭљЪЧвдРћШѓЮЊКЫаФЃЌЕЋБЪепШЯЮЊЃЌВЛФмЭъШЋАДРћШѓЕФОјЖджЕРДКтСПЃЌЖјгІИУВЩШЁМШОјЖдгжЯрЖдЕФПМЦРддђЁЃОјЖдЃЌзїЮЊЮФЛЏЦѓвЕжаЕФБрМЃЌПМКЫЦфРћгУГіАцЦНЬЈЕФгЎРћФмСІЪЧБиашЕФЃЛЯрЖдЃЌОЭЪЧдкПМКЫРћШѓЖюЕФЭЌЪБЃЌвВгІГфЗжПМТЧВЛЭЌЭМЪщВњЦЗгЎРћадЕФПЭЙлВювьЃЌСІЧѓПЭЙлЁЂЙЋе§ЁЂзлКЯЕиЗДгГБрМЙЄзїЕФФбЖШКЭЭЖШыЖШЁЃОпЬхЖјбдЃЌЛЙгІПМТЧвдЯТМИИіЗНУцЕФвђЫиЃК

вЛЪЧЭМЪщРраЭЕФЧјБ№ЁЃВЛЭЌРраЭЕФЭМЪщЦфЪаГЁДѓаЁЪЧгаЧјБ№ЕФЃЌРћШѓЕФПеМфвВЪЧгаВювьЕФЁЃБШШчЃЌжааЁбЇНЬВФКЭНЬИЈОЭгыДѓбЇНЬВФКЭНЬИЈДцдкКмДѓВювьЃЌЖјДѓбЇНЬВФвВгыбЇЪѕЭМЪщгазХКмДѓЧјБ№ЃЌбЇЪѕЭМЪщгыЪаГЁЛЏДѓжкГЉЯњЪщгжЪЧВЛЭЌЕФЁЃПЩвдЫЕЃЌВЛЭЌРраЭЭМЪщЕФздЩэФкШнЬиадОіЖЈСЫИїздРћШѓПеМфЕФДѓаЁЃЌЛёШЁгЎРћЧБСІВЛЭЌЁЃвђДЫЃЌГіАцЩчдкЖдЭМЪщБрМЪЕЪЉМЈаЇПМЦРЪБОЭБиаыПЭЙлЁЂШЋУцЃЌВЂГфЗжШЯЪЖЕНЩЯЪіВюБ№ЃЌЗжУХБ№РрЕижЦЖЈЖдгІЕФПМЦРЬхЯЕгыАьЗЈЃЌЖјВЛФмМђЕЅвЛЕЖЧаЕиЬзгУЕЅвЛЕФРћШѓжИБъНјааПМКЫЁЃ

ЁЁ ЖўЪЧдЫгЊЗНЪНЕФВювьЁЃЪзЯШЃЌВЛЭЌРраЭЕФЭМЪщЦфдЫгЊЗНЪНвВЪЧВЛЭЌЕФЃЌБрМШЫдБЕФВпЛЎзщжЏЁЂдЫгЊЩшМЦЁЂгЊЯњЭЦЙувВвђДЫДцдкНЯДѓВювьЁЃБШШчЃЌИпаЃНЬВФКЭДѓжкЮФЛЏЭМЪщЕФдЫзїЗНЪНОЭДцдкУїЯдВювьЃЌИпаЃНЬВФЕФЪаГЁЯрЖдЙЬЖЈЃЌвджБЯњЭЦЙуЮЊжївЊдЫзїЗНЪНЃЌРрЫЦгквНвЉаавЕЕФвНдКЭЦЙуЃЌгЩРЯЪІ(вНЩњ)ЯТЕЅ(ПЊДІЗН)ЃЌбЇЩњ(ЛМеп)ЪЙгУЃЌДјгавЛЖЈЕФЧПжЦШКЬхЯћЗбадЬиЕуЃЌетжжЭМЪщдЫзїЗНЪНОіЖЈСЫгЊЯњЭЦЙуЕФФПБъПЭЛЇЪЧРЯЪІ(вНЩњ)ЃЌЖјЪЙгУеп(бЇЩњЛђЛМеп)вЛАудђЮоздбЁгрЕиЃЌЖдВњЦЗЕФЩшМЦАќзАФЫжСЪлМлИќЮозджїадЃЌЖјЧввЛЕЉБЛбЇаЃ(вНдК)ЫљВЩгУЃЌдђЭљЭљЛсДјРДХњСПЕФЪЙгУСПЁЃЖјДѓжкЮФЛЏЭМЪщЭљЭљВпЛЎгаЖЈЮЛЃЌЕЋЪТЪЕЩЯУЛгаУїШЗЙЬЖЈЕФЖСепЃЌвдДйЯњаћДЋРЖЏЕъУцЯњЪлЮЊжївЊдЫзїЗНЪНЁЃШєЭЌбљгывЉЦЗзівЛРрБШЃЌдђгаЕуРрЫЦгквЉЕъЕФЯњЪлЃЌЭъШЋгЩЖСеп(ЛМеп)здгЩВЩЙКЃЌГ§СЫИіШЫашЧѓжЎЭтЃЌУЛгаЦфЫћШЮКЮЕФЧПжЦадвђЫиЃЌЙЫПЭЖдВњЦЗДгФкШнЕНЩшМЦЁЂДггЊЯњЕНАќзАОЭПЩЬсГіЯрЖдНЯИпЕФвЊЧѓЁЃвђДЫЃЌЭМЪщВпЛЎепОЭБиаывдВЉЕУЖСепЙКТђгћЮЊЕквЛвЊЮёЃЌЗёдђЃЌдкЭЌжЪЛЏЕФМЄСвОКељжаЃЌБиНЋТфгкЯТЗчЁЃ

ЦфДЮЃЌМДЪЙЪЧЭЌвЛРрВњЦЗЃЌвВЭЌбљдкдЫгЊЗНЪНЩЯДцдкКмДѓВювьЁЃБШШчЛљДЁНЬг§НЬИЈЭМЪщгааЉЪЧЭъШЋзпЪаГЁгЊЯњЕФЃЌРрЫЦгкДѓжкЮФЛЏЭМЪщЕФдЫгЊЗНЪНЃЌЖјгааЉдђЪЧЩЯФПТМЁЂзпЯЕЭГгЊЯњЕФЃЌОЭДјгаМЦЛЎОМУЕФЩЋВЪЁЃдкЪЕМЪЙЄзїжаЃЌзпЪаГЁЕФЭљЭљЖрвдБрМШЫдБЮЊжїЕМЃЌзпЯЕЭГЕФЖрвдЩчСьЕМЮЊжїЕМЃЌЦфЪаГЁЗчЯеМАгЏРћОјЖджЕВювьЗЧГЃДѓЃЌБрМШЫдБЕФЭЖШыгызїгУВювьвВКмДѓЁЃ

Ш§ЪЧРћШѓЙЙГЩЕФВЛЭЌЁЃЭМЪщРћШѓвЛАугЩаТЪщЁЂжигЁЪщКЭдйАцЪщЙВЭЌВњЩњЃЌВЂжївЊвРРЕгкжигЁЪщКЭдйАцЪщЁЃШЛЖјЃЌВЛЖЯЭЦГіКУЪщЁЂаТЪщЪЧБрМвЕЮёФмСІКЭОДвЕОЋЩёЕФживЊЬхЯжЃЌвВЪЧГіАцЩчГжајЗЂеЙЕФПЭЙлвЊЧѓЃЌетРэгІзїЮЊБрМЙЄзїПМКЫЕФвЛЯюЛљДЁжИБъЁЃвВаэВЛУтгаШЫЛсВњЩњжЪвЩЃКФъФъвЊЧѓБрМГіаТбЁЬтЃЌЦЃгкБМУќЃЌЛсВЛЛсКЭаавЕвЛдйГЋЕМЕФЬсИпЕЅЦЗжжРћШѓТЪМАЭМЪщжигЁТЪЁЂдйАцТЪЯрБГРы?ЩѕжСЛсЕМжТБрМЙужжБЁЪеЃЌМгДѓЦНгЙЪщЕФГЩЗжФи?БЪепШЯЮЊЃЌетжжЙЫТЧЪЧЭъШЋУЛгаБивЊЕФЁЃвђЮЊУПИіГіАцЩчЖМгаздМКЕФЗЂеЙЬиЩЋКЭВњЦЗЖЈЮЛЁЃдкетжжЗНЯђадвЊЧѓЕФДѓЧАЬсЯТЃЌжЛвЊГіАцЩчМгЧПбЁЬтСЂЯюЕФЙмРэЃЌЭъШЋФмЙЛгааЇЖєжЦВЂЖХОјЦНгЙЪщЕФГіАцЁЃФПЧАЭМЪщЪаГЁЩЯЕФШЗГфШћзХаэЖрЦНгЙЪщЁЂРЌЛјЪщЃЌете§ЫЕУїзїЮЊЮФЛЏВњЦЗЕФЩњВњепЃЌЮвУЧздЩэЕФЩчЛсд№ШЮЁЂЙмРэвтЪЖЛЙВЛЕНЮЛЁЃдйКУЕФВњЦЗЖМгаздЩэЕФЩњУќжмЦкЃЌДгЩЯЩ§ЕНЖІЪЂЃЌзюКѓБиШЛЛсзпЯђЫЅТфЃЌБЛаТВњЦЗЫљШЁДњЃЌвђДЫЃЌШчЙћУЛгаГжајЕФаТВњЦЗИњНјЁЃОЭаЮГЩВЛСЫВњЦЗСДЁЂЪаГЁСДЁЃЕБШЛЃЌВЛЭЌЕФВњЦЗЃЌЦфЩњУќжмЦкЕФГЄЖЬвВЛсгаВювьЃЌГіАцШЫашвЊзіЕФЪЧОЁПЩФмбгГЄЭМЪщЕФЩњУќжмЦкЁЃЖјВЛЭЌЕФЪщЃЌЦфЩњУќжмЦкЕФбгГЄЗНЪНвВЪЧЧЇВюЭђБ№ЕФЁЃБШШчЃЌИпаЃНЬВФРрЭМЪщвЛЕЉПЊЗЂГЩЙІЃЌЦфЩњУќжмЦкОЭЯрЖдНЯГЄЃЌЮЌЛЄЫљЭЖШыЕФСІЖШвВЛсЯрЖдНЯЩйЃЌЯрЗДЃЌДѓжкЮФЛЏРрЭМЪщОЭУЛгаШЗЖЈЕФЖдЯѓЃЌЮЌЛЄЦфЪаГЁЩњУќСІОЭвЊИДдгЕУЖрЃЌЭЖШывВЯрЖдНЯДѓЁЃвђДЫЃЌдкЖдБрМЕФФъЖШДДРћЖюЖШНјааКЫЫуЪБЃЌОЭгІЗжРрЗжАцДЮМгвдПМСПЁЃБШШчЃЌШєВЩШЁРћШѓЬсГЩЕФЗНЪНЃЌОЭгІМгДѓаТЪщЕФРћШѓЬсГЩЖюЖШЃЌЖдЛ§РлЦЗжжЯрЖдНЯЖрЕФИпаЃНЬВФЃЌЪЪЖШж№ВНМѕЩйжигЁЪщКЭаоЖЉдйАцЪщЕФРћШѓЬсГЩЃЌЖдаЮГЩЪаГЁЦЗХЦФбЁЂЦЗжжЛ§РлЯрЖдНЯЩйЕФДѓжкЮФЛЏРрЭМЪщЃЌдђгІЪЪЖШМгДѓжигЁЪщКЭдйАцЪщЕФРћШѓЬсГЩЁЃетбљЃЌвЛЗНУцПЩвдИФЩЦБрМвђШБЩйЛ§РлЖјФъФъЦЃгкБМУќЕФЯжзДЃЌДйЪЙБрМаЮГЩвЛЖЈЕФЛ§РлЃЌМѕЧсЦфЙЄзїбЙСІЃЌБЃеЯЦфИіШЫЪевцЃЌЙФРјБрМзіГЄаЇЪщЃЛСэвЛЗНУцвВПЩгааЇБмУтБрМЬЩдкЙІМЈВОЩЯЩњЛюЃЌЪЇШЅДДаТЖЏСІЁЃЭЌЪБвВДйЪЙГіАцЩчОЁПЩФмЖрЕиЛ§РлГЄЯпВњЦЗЃЌдіЧППЩГжајЗЂеЙФмСІЁЃСэЭтЃЌвВФмдквЛЖЈГЬЖШЩЯгааЇЛЏНтЛђНЕЕЭВЛЭЌЗНЯђЕФБрМЪТЪЕЩЯДцдкЕФВњЦЗЛ§РлЕФВЛЦНКтадЃЌЕїЖЏИїЗНУцЕФЛ§МЋадЃЌДйЪЙГіАцЩчгаФПБъЁЂгаЗНЯђЕиОљКтЗЂеЙЁЃ

2ЃЎЖдЩчЛсаЇвцПМКЫжИБъЕФЯИЛЏКЭгХЛЏ

ЩчЛсаЇвцПМКЫЭљЭљЕЅДПвдЭМЪщЛёНБКЭељШЁИїМЖИїРржиДѓЯюФПЮЊжївЊжИБъЁЃгІИУНВетжжЗНЪНЕФжБЙлМЄРјзїгУЛЙЪЧБШНЯУїЯдЕФЃЌЕЋБЪепШЯЮЊЃЌЦфвВДцдкКмДѓЦЋЦФЁЃДгЪЕМЪЙЄзїРДПДЃЌЛёНБЪщКСЮовЩЮЪЪЧКУЪщЃЌЕЋКУЪщВЛвЛЖЈЖМФмЛёНБЃЌЖјЧвжиЕуЭМЪщКЭДѓаЭЛёНБЭМЪщЭљЭљЪЧОлШЋЩчжЎСІжиЕуБЃжЄЁЂаСІЭъГЩЕФЃЌВПУХгыИіШЫЕФЙБЯзВювьвВЪЧБШНЯДѓЕФЁЃСэЭтЃЌВЛЭЌРраЭЭМЪщЕФЯжЪЕНБЯюЩшжУвВДцдкУїЯдВювьЃЌвђДЫЃЌЛёНБЕФПЩФмадОЭЬьШЛЕиДцдкКмДѓВювьЁЃБШШчЃЌЩчПЦШЫЮФРрЭМЪщКЭЛљДЁНЬг§РрЭМЪщЕФНБЯюЩшжУОЭДцдкУїЯдВювьЃЌЮоПЩБШадЁЃЖдДЫЃЌБЪепНЈвщЃЌбЁдёЪЙгУЭМЪщЦЗХЦгАЯьСІРДЖдБрМЪЕЪЉПМЦРЃЌЫЦКѕИќПЦбЇЁЂИќШЋУцвЛаЉЁЃЪТЪЕЩЯЃЌЭМЪщЦЗХЦгАЯьСІМШПЩАќКЌЛёНБЃЌвВПЩАќКЌЖСепЕФШЯжЊЖШЁЂзЈМвЕФШЯПЩЖШЁЂАцШЈУГвзЕФГЩНЛЖШвдМАЪаГЁЕФеМгаЖШЕШЃЌЖјетаЉвђЫиЖМгІдкЩчЛсаЇвцжИБъЕФЩшжУжагшвдНјвЛВНЙизЂКЭЬхЯжЁЃ

3ЃЎЖдБрМЙЄзїСППМКЫжИБъЕФЯИЛЏКЭгХЛЏ

БрМЙЄзїСПАќКЌБрМЙЄзїЕФЪ§СПКЭжЪСПЁЃЦфжаЃЌЪ§СПЁЊЁЊМШАќКЌБрМЪЕМЪМгЙЄЕФИхМўСПЃЌвВАќКЌБрМВпЛЎЬсНЛМАШыбЁИїМЖжиЕуГіАцЯюФПЕФбЁЬтСПЃКжЪСПЁЊЁЊМШАќКЌБрММгЙЄЮФИхЕФжЪСПЃЌвВАќКЌБрМНсНЛЁЂТфЪЕИпЫЎЦНзїепЕФВуМЖКЭгАЯьЃЌвдМАзЈМвгыЖСепЖдБрМЫљЬсбЁЬтЕФШЯПЩЖШЁЃЭЌЪБзлКЯПМЦРетСНИіЗНУцЃЌВХЪЧЖдБрМЙЄзїСПЕФШЋУцШЯжЊКЭПЦбЇЦРМлЁЃФПЧАВЛЩйГіАцЩчНЋБрМЛЎЗжЮЊВпЛЎБрМКЭЮФАИБрМЃЌетжжЛЎЗжПЩзюДѓЯоЖШЕиЗЂЛгУПИіБрМЕФИіадЬиЕуЃЌгааЇДйНјГіАцЙЄзїЁЃЕЋЪЧвВгавЛаЉГіАцЩчЖдВпЛЎБрМЕФПМКЫжЛВржигкбЁЬтКЭзщИхЃЌВЛвЊЧѓЦфЮФзжБрМЕФЙЄзїСПЁЃЖдДЫЃЌБЪепШЯЮЊЪЧВЛШЋУцЕФЃЌЬиБ№ЪЧЖдШыжАВЛОУЕФЧрФъБрМЖјбдЃЌФўПЩЩйвЛаЉВпЛЎЃЌвВвЊЪзЯШзХСІХрбјКЭЬсЩ§ЦфдњЪЕЕФБраЃЛљБОЙІЁЃЖјЖдгквЛаЉзїепзЪдДЙуЁЂЮФЛЏЛ§РлИпЁЂГіАцЙІЕзЩюЕФзЪЩюБрМЃЌдђЭъШЋПЩвдЗХаФЕиШУЫћУЧРДЧЃЭЗВпЛЎзщжЏжиЕуЯюФПЛђепГЄаЇЯюФПЃЌОЁСПАбЫћУЧДгЗБжиЕФЮФзжМгЙЄЙЄзїжаНтЗХГіРДЃЌШУЦфАбзуЙЛЕФОЋСІЭЖШыЕНбЁЬтВпЛЎЁЂдЫгЊЩшМЦжаЁЃ

ЪаГЁЕФЁАЖўАЫЁБЗЈдђИцЫпЮвУЧЃЌФмЙЛЖРСЂжїГжВЂВпЛЎДѓЯюФПЕФБрМБЯОЙЪЧЩйЪ§ЃЌДѓЖрЪ§БрМИќЖрЕФЪЧНщгкВпЛЎКЭЮФАИжЎМфЃЌдњЪЕЕФБрМЛљБОЙІЪЧзіКУБрМЙЄзїЕФЛљДЁЃЌЗёдђЃЌФъЧсБрМЕФГЩГЄНЋЪЧгаШБЯнЕФЃЌЮДРДЕФЗЂеЙвВНЋвђДЫЪмЯоЃЌВЛРћгкГіАцЩчБрМЖгЮщЕФГЄдЖНЈЩшЁЃ

ЁЁЁЁШ§ЁЂЖрЮЌБрММЈаЇПМЦРЬхЯЕЙЙНЈЕФжИБъЩшМЦ

ЁЁЁЁгЩЩЯЪіЮЪЬтКЭЗжЮіПЩМћЃЌГіАцзїЮЊвЛжжФкШнВњвЕЃЌЦфВњЦЗЕФЬиЪтадОіЖЈСЫБрММЈаЇПМЦРЕФИДдгадКЭНЛжЏадЃЌвЊЯыНЈСЂвЛИіЭђШЋЕФПМЦРЬхЯЕРДНтОіЪЕМЪЫљУцСйЕФЫљгаЮЪЬтЃЌМШВЛЯжЪЕЃЌвВВЛПЦбЇЁЃШЛЖјЃЌИФБфДЋЭГвтвхЩЯЕЅвЛЕФвдРћШѓЮЊЕМЯђЕФМЈаЇПМКЫЗНЪНЃЌЙЙНЈвЛИіЖрЮЌЖШЕФзлКЯПМЦРЬхЯЕЃЌШУБрМЕФДДдьадРЭЖЏЬхЯждквЛИіЛЅЮЊЙиСЊЕФжИБъЬхЯЕЕБжаЃЌБЪепШЯЮЊетЪЧЯжЪЕЕФашвЊЃЌвВЪЧЙЋЦНЕФашвЊЃЌИќЪЧГіАцЩчГжајЗЂеЙЕФашвЊЁЃ

ЖрЮЌМЈаЇЦРМлЬхЯЕЙЙНЈЕФЙиМќЪЧПМКЫжИБъЕФЩшЖЈЁЃШчКЮПЦбЇЩшЖЈжИБъЃЌЪЙЦфМШЗћКЯГіАцЩчеНТдЗЂеЙЕФашвЊЃЌгжФмМЄЗЂБрМЕФДДдьадЃЌЛЙФмЦНКтВЛЭЌРраЭЭМЪщжЎМфЕФВювьадЪЧбаОПЕФжиЕугыФбЕуЁЃНќФъРДЃЌВЛЩйбаОПепв§ШыЦНКтМЦЗжПЈРэТлЃЌЖдГіАцЩчБрМЕФМЈаЇПМКЫНјааСЫШЋУцЩюШыЕФЬНЬжЃЌБЪепДгжаЩюЪмЦєЗЂЃЌВЂШЯЮЊЃЌдЫгУЦНКтМЦЗжПЈРэТлРДЩшМЦЭМЪщБрМЕФМЈаЇПМКЫжИБъЃЌНјвЛВНЯИЛЏЁЂСПЛЏИїЯюжИБъЕФШЈжиКЭФПБъжЕЃЌПЩгааЇЕиЦЦНтетвЛФбЬтЁЃ

ЦНКтМЦЗжПЈРэТлЪЧгЩЙўЗ№ЩЬбЇдКЕФТоВЎЬиЁЄПЈЦеРМНЬЪкКЭХЕРЪЖйбаОПдКЕФжДаазмВУДїЮЌЃЌХЕЖйВЉЪПЙВЭЌЬсГіЕФЁЃетвЛРэТлЕФКЫаФЪЧЭЈЙ§ВЦЮёЁЂПЭЛЇЁЂФкВПдЫгЊЁЂбЇЯАгыГЩГЄЫФИіЮЌЖШЕФжИБъМмЙЙРДЦРМлзщжЏЕФМЈаЇЃЌвЊЧѓИљОнЦѓвЕЕФЗЂеЙеНТдРДЩшМЦИїЯюжИБъЃЌДђЦЦДЋЭГвтвхЩЯЙ§ЗжЧПЕїВЦЮёжИБъЕФИёОжЃЌНЋВЦЮёжИБъгыЗЧВЦЮёжИБъЯрНсКЯЃЌДгЖјЪЙИіШЫФПБъгыЦѓвЕФПБъЯрШкКЯЃЌЪЕЯжзщжЏМЈаЇЙмРэгыеНТдЪЕЪЉЕФгаЛњЭГвЛЁЃ

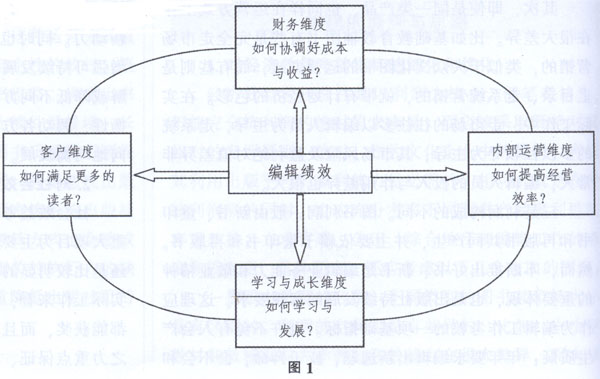

вРОнЦНКтМЦЗжПЈРэТлЃЌБрММЈаЇПМЦРПЩзлКЯЙщРргкЭМ1ЫФЮЌЬхЯЕжЎжаЃК

ЭМ1ЫФИіЮЌЖШЗжБ№ДњБэСЫВЛЭЌЕФзщжЏФПБъЁЃВЦЮёЮЌЖШОЭЪЧвЊдкГіАцЩчЕФГЩБОгыЪевцжЎМфбАЧѓзюМбЕФБШР§жЕЃЌЪЕЯжЦѓвЕаЇвцЕФзюДѓЛЏЃЌгЩДЫВњЩњЕФвЛЯЕСаВЦЮёжИБъврЪЧМЈаЇПМЦРгыЙмРэЕФживЊВЮЪ§ЁЃПЭЛЇЮЌЖШОЭЪЧвЊОЁПЩФмЕиТњзуГіАцЪаГЁЖрВуУцЕФашЧѓЃЌЯђЩчЛсКЭЖСепЬсЙЉСМКУЕФВњЦЗЃЌВЂДгЮФЛЏЗўЮёЕФНЧЖШЩшЖЈФПБъЃЌзїЮЊМЈаЇПМЦРЕФживЊФкШнЁЃФкВПдЫгЊЮЌЖШОЭЪЧвЊДгГіАцЩчВњЦЗЕФЬижЪгыЙмРэЕФСїГЬШЅЬНОПШчКЮЙцЗЖВйзїЃЌЬсИпЙЄзїЕФаЇТЪКЭжЪСПЃЌВЂЖдЩЯЪівЊЧѓЩшЖЈОпЬхжИБъзїЮЊМЈаЇПМКЫЕФФкШнЁЃбЇЯАгыГЩГЄЮЌЖШОЭЪЧвдЦѓвЕбЇЯАгыДДаТФмСІЕФЬсЩ§ЮЊФПБъЃЌЮЊдБЙЄЕФбЇЯАгыЗЂеЙЩшЖЈЯргІЕФжИБъЃЌЙФРјдБЙЄЛ§МЋбЇЯАзЈвЕжЊЪЖгыжАвЕММФмЃЌВЂгУетЯюжИБъРДЦРМлдБЙЄжАвЕЗЂеЙЕФФмСІЁЃ

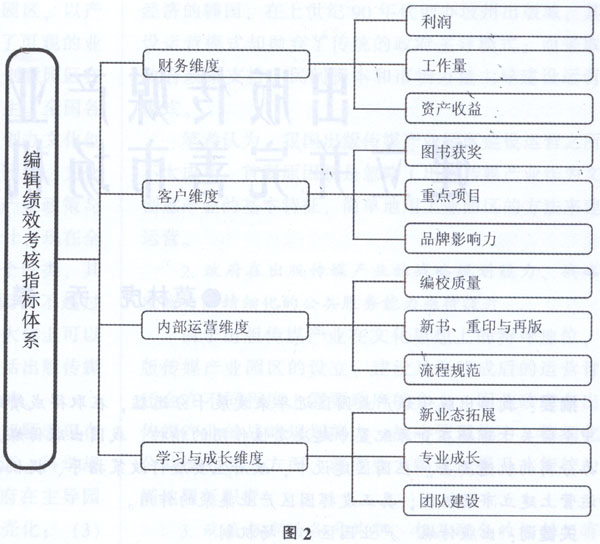

ЁЁ дкГіАцЩчБрММЈаЇПМЦРжаЃЌв§ШыВЂдЫгУЦНКтМЦЗжПЈРэТлЃЌФПЕФЪЧЮЊСЫЯћГ§ДЋЭГвтвхЩЯЙ§ЗжЙизЂОМУаЇвцжИБъЃЌПМКЫНсЙћВЛФмгааЇжЇГжГіАцЩчГЄдЖЗЂеЙЕФБзЖЫЁЃГіАцЩчЪзЯШгІИљОнздЩэЕФеНТдЗЂеЙЗНЯђКЭвЊЧѓЃЌНсКЯздЩэЕФЪЕМЪзДПіЃЌдкЧхЮњЁЂСПЛЏЁЂПЩЪЕЯжЁЂЯрЙиадМАЪБЯоадЕШЙмРэбЇЛљБОддђжИЕМЯТЃЌЗжУХБ№РрДДЩшЙиМќМЈаЇжИБъЃЌВЂЗжБ№ШЗЖЈжИБъЕФШЈжиКЭФПБъжЕЁЃдкОпЬхЕФжИБъЩшМЦжаЃЌМШвЊПМКЫОМУаЇвцЃЌвВвЊМцЙЫЩчЛсаЇвцЃЌЛЙвЊЙизЂСїГЬгыВњЦЗЃЌвдМАдБЙЄФмСІЕФЬсЩ§гыДДаТаЭЙЄзїЕФЭЦНјЁЃЯжааБрМПМКЫжаГЃгУЕФРћШѓжИБъМАЦфПЩСПЛЏЕФЙЄзїСПжИБъЃЌЪЕбѓЁЂЛиПюЕШЯњЪладжИБъПЩЙщШыВЦЮёЮЌЖШЃКЭМЪщЛёНБЁЂжиЕуГіАцЯюФПЁЂЦЗХЦгАЯьСІЕШжИБъПЩЙщШыПЭЛЇЮЌЖШЃЛЭМЪщжЪСПЁЂаТВњЦЗПЊЗЂЁЂСїГЬЙцЗЖЕШЩшЖЈжИБъПЩЙщШыФкВПдЫгЊЮЌЖШЃЛаТвЕЬЌЭиеЙЁЂЭХЖгНЈЩшЁЂзЈвЕГЩГЄЕШЩшЖЈжИБъПЩЙщШыбЇЯАгыГЩГЄЮЌЖШЃЌДгЖјЙЙГЩвЛИіЛЅЮЊЙиСЊЕФЖрЮЌБрМзлКЯМЈаЇжИБъЬхЯЕЃЌШчЭМ2ЃК

ЁЁ дкетИіЛљБОЬхЯЕЕФдМЪјКЭжИЕМЯТЃЌГіАцЩчЛЙгІИљОнздЩэЙЄзїЬиЕуКЭвЕЮёЗЂеЙЕФНќЦкгыГЄдЖвЊЧѓЃЌЩшМЦГіОпЬхЕФжИБъФкШнЁЂШЈжиКЭФПБъжЕЃЌдйИљОнВЛЭЌЗНЯђБрМЪЕМЪЙЄзїФкШнгыЬиЕуЕФВювьадЃЌжЦЖЈГіЗћКЯИїздЗЂеЙЙцТЩЕФПМЦРЯИдђЃЌВЂХфЬзЯргІЕФНБЗЃжЦЖШЃЌВХПЩДяЕНЖдЭМЪщБрМШЋУцЁЂПЦбЇЁЂЯЕЭГНјааМЈаЇПМЦРЕФФПЕФЁЃ

ГіАцЩчБрММЈаЇПМЦРгыЙмРэЛњжЦЕФНЈЩшЪЧвЛЯюИДдгЕФЯЕЭГЙЄГЬЃЌвВЪЧвЛИіГЄЦкЕФЁЂГжајВЛЖЯИФНјЕФЙ§ГЬЁЃЖдФГвЛГіАцЩчЪЪгУЕФПМЦРЛњжЦМАЬхЯЕЖдСэвЛГіАцЩчвВаэОЭВЛЪЪгУЁЃЖјЧвМДЪЙЪЧЭЌвЛИіГіАцЩчЃЌВЛЭЌЕФЗЂеЙЪБЦкЃЌЦфжИБъЩшЖЈМАШЈживВЛсгаЫљВЛЭЌЁЃвђДЫЃЌжЛгаДгЪЕМЪГіЗЂЃЌдкзщжЏеНТдФПБъКЭЙцЛЎЕФжИЕМЯТЃЌгыЪБОуНјЕиВЛЖЯаое§КЭЭъЩЦПМЦРжЦЖШгыАьЗЈЃЌВХЪЧШЋУцЁЂЯЕЭГЁЂПЦбЇЦРМлКЭМЄРјБрМЁЂЭЦЖЏГіАцЩчПЩГжајЗЂеЙЕФИљБОЫљдкЁЃ

ВЮПМЮФЯз

ЁЁЁЁ[1]дјНЈСжЃЎЕБЧАГіАцЩчБрММЈаЇПМКЫЮЪЬтбаОП[J]ЃЎжаЙњГіАцЃЌ2013(12)ЃЎ

ЁЁЁЁ[2]СѕвцЃЌедЛлШКЃЎГіАцЩчМЈаЇЙмРэЯжзДМАДцдкЮЪЬтЗжЮі[J]ЃЎПЦММгыГіАцЃЌ2012(7)ЃЎ

ЁЁЁЁ[3]ЮФХєЃЌЭѕбЧЧэЃЎЛљгкЦНКтМЦЗжПЈРэТлЕФГіАцЩчМЈаЇПМКЫ[J]ЃЎГіАцЗЂаабаОПЃЌ2012(4)ЃЎ

ЁЁЁЁ[4]ЬЦШйдОЃЎБрМВПУХМЈаЇПМКЫЗНАИЕФжЦЖЈгыЯИНк[J]ЃЎГіАцВЮПМЃЌ2014(1)ЃЎ

ЁЁЁЁ[5]ДоЯђЖЋЃЎЖдГіАцЩчНјааМЈаЇПМКЫЕФЫМПМгыШЯЪЖ[J]ЃЎГіАцВЮПМЃЌ2013(6)ЃЎ

РДдДЃКЁЖГіАцЗЂаабаОПЁЗ2014ФъЕк8Цк

|

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ

жаЙњДѓбЇГіАцЩчаЛс |

ЪзвГ |

КъЙлжИЕМ |

ГіАцЩчЬьЕи |

ЭМЪщДњАьеО |

НЬВФЭМЪщаХЯЂ |

НЬВФЭМЪщЦРТл |

дкЯпЖЉЙК |

НЬВФеїЖЉ